智通财经APP获悉,中金发布研报称,11月A股市场震荡调整,交易活跃度有所下降,风格演绎阶段性“高切低”但持续时间短且主线不清,红利略有相对表现。从全球范围看,主要经济体股票市场普跌,一方面投资者对于美联储降息节奏预期反复,另一方面对当前AI资产是否已经出现泡沫、科技叙事持续性的担忧阶段性升温。

展望后市,中金认为短期风格切换较难持续,在中外流动性宽松周期共振的背景下,A股市场估值相对合理,AI科技革命与能源革命支撑上游原材料到中游制造需求,成长产业高景气带动上市公司业绩改善,震荡上行的趋势仍在延续,当前时点至明年初,仍重点关注大盘成长风格,较长时间维度的风格切换可能出现在明年一季度左右。四季度以来通胀预期普遍下调,年末涉及房地产、促消费等相关领域的政策信号有待观察。

中金主要观点如下:

11月市场震荡调整,风格“高切低”过程不畅。11月A股市场震荡调整,交易活跃度有所下降,风格演绎阶段性“高切低”但持续时间短且主线不清,红利略有相对表现。从全球范围看,主要经济体股票市场普跌,一方面投资者对于美联储降息节奏预期反复,另一方面对当前AI资产是否已经出现泡沫、科技叙事持续性的担忧阶段性升温。展望后市,我们认为短期风格切换较难持续,在中外流动性宽松周期共振的背景下,A股市场估值相对合理,AI科技革命与能源革命支撑上游原材料到中游制造需求,成长产业高景气带动上市公司业绩改善,震荡上行的趋势仍在延续,当前时点至明年初,仍重点关注大盘成长风格,较长时间维度的风格切换可能出现在明年一季度左右。四季度以来通胀预期普遍下调,年末涉及房地产、促消费等相关领域的政策信号有待观察。

分别看各大类行业的景气表现:1)能源及基础材料:“反内卷”政策推进,新旧经济需求呈现分化,美联储降息节奏待观察。受下游行业需求分化影响,11月我们观察的周期品价格表现存在差异,动力煤、螺纹钢、伦敦金、铜、碳酸锂、镨钕氧化物、钨、锑、钴价格分别上涨6%、1%、5%、3%、16%、8%、16%、10%、4%,而焦煤、焦炭、铁矿石、水泥指数、玻璃指数分别下跌17%、10%、1%、1%、5%,地产链相关商品价格延续弱势。美国政府重启,阶段性缓解市场对流动性紧张的担忧,但美国就业市场呈现较强韧性,关注后续美联储议息会议的利率调整情况。AI科技革命叠加能源革命,电力、高端制造等需求支撑相关上游原材料价格。

2)工业品:国内地产链景气偏弱,出海新兴市场空间广阔,光伏产业链涨价节奏边际放缓。10月挖掘机国内销量单月同比增长2%,出口销量单月同比增长13%。全国电网工程完成投资累计同比增长10%,风电、光伏新增装机分别累计同比增长53%、44%,增速延续放缓,锂电池、太阳能电池出口增速分别为17%、73%。中国优势产业集中在工业品领域,工业品多数细分行业海外毛利率高于国内,过去三年海外收入增长较快,从地域维度看,由于具备价比优势,新兴市场份额提升较快。11月光伏产业链涨价节奏放缓,多晶硅、太阳能电池、多晶硅片、光伏组件价格均环比持平。

3)消费品:传统消费景气度有待提振,消费支撑政策陆续出台。家电内销继续回落,10月洗衣机、冰箱、空调销售量当月同比分别为-23%、-27%、-24%,社会消费品零售总额餐饮收入、商品零售分项当月同比增速分别为3%、3%。白酒行业处于供给出清阶段。农产品方面,生猪、蔬菜、白条鸡、鸡蛋、生鲜乳价格环比基本持平。上市公司三季报情况显示,医药板块业绩增长存在分化,创新药及医疗研发外包表现较好,但医疗器械、医药流通等表现弱势。稳增长政策向支持消费倾斜,需求侧注重惠民生,供给侧注重增加优质供给、减少消费限制。中共中央发布《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》提出“大力提振消费”,当前内需仍待进一步政策刺激,打开内需空间。工信部等六部门联合印发《关于增强消费品供需适配性进一步促进消费的实施方案》,提出到2027年形成3个万亿级消费领域和10个千亿级消费热点。

4)科技:AI应用创新不断涌现,国产模型稳步推进,制造环节受益于算力资本开支扩张。受部分细分行业交易拥挤度上升影响,11月科技龙头股价普遍经历调整。由于在产业链上的定位不同,我们认为我国通信设备等行业厂商在全球市占率较高,有望持续受益于北美算力资本开支增长。终端需求方面,10月手机销量同比增长15%,笔记本电脑、电脑硬件/显示器/电脑周边分别同比下降27%、15%,全球半导体销售额同比增长25%,我国半导体销售额同比增长15%。半导体、消费电子、智能驾驶与具身智能等方向细分领域仍然值得关注。10月游戏版号发放数量166个,维持高位,我国电影票房收入约26亿元,环比基本持平,国庆档未带来电影票房收入的显著增长。

5)金融:银行高股息属性吸引中长期资金配置,股票市场情绪与活跃度边际回落。在宏观经济寻底阶段,银行股盈利保持稳定,凭借股息确定性与低估值,吸引保险等中长期资金持续增加配置。10月保险行业保费收入同比增长8%,保险公司资产总额同比增速约为16%,我们认为“开门红”期间保费有望维持较好增长。11月全部A股日均成交额下行至1.9万亿元,两融余额保持平稳,两融交易额占市场成交额比重下降。证券行业兼并重组仍在推进。

6)房地产:去库存和化债仍是重要课题,关注后续政策支持与需求改善情况。11月30大中城市商品房销售面积749万平,同比下降36%,环比上升1%。70大中城市房屋销售价格指数新建商品住宅和二手住宅分项分别同比下跌2.6%、5.4%。

12月建议关注如下配置思路:1)人工智能应用仍在落地过程中,关注国产算力、光模块、云计算基础设施,应用端关注机器人、消费电子、智能驾驶和软件应用等。此外,创新药、储能等方向处于景气周期。2)有色金属部分细分行业受益于全球货币秩序重构及需求改善。3)当前出口表现强于内需,出海企业利润率改善,电网设备、工程机械、白色家电、商用车等具备较好前景。4)当前地产链和泛消费行情或仍偏左侧,明年宏观环境变化及政策改革红利有望平衡新老经济“温差”。中长期资金入市是长期趋势,从优质现金流、波动率及分红确定性出发,布局消费龙头、顺周期龙头等。5)资本市场风险偏好改善提振非银金融业绩表现,关注保险、券商。

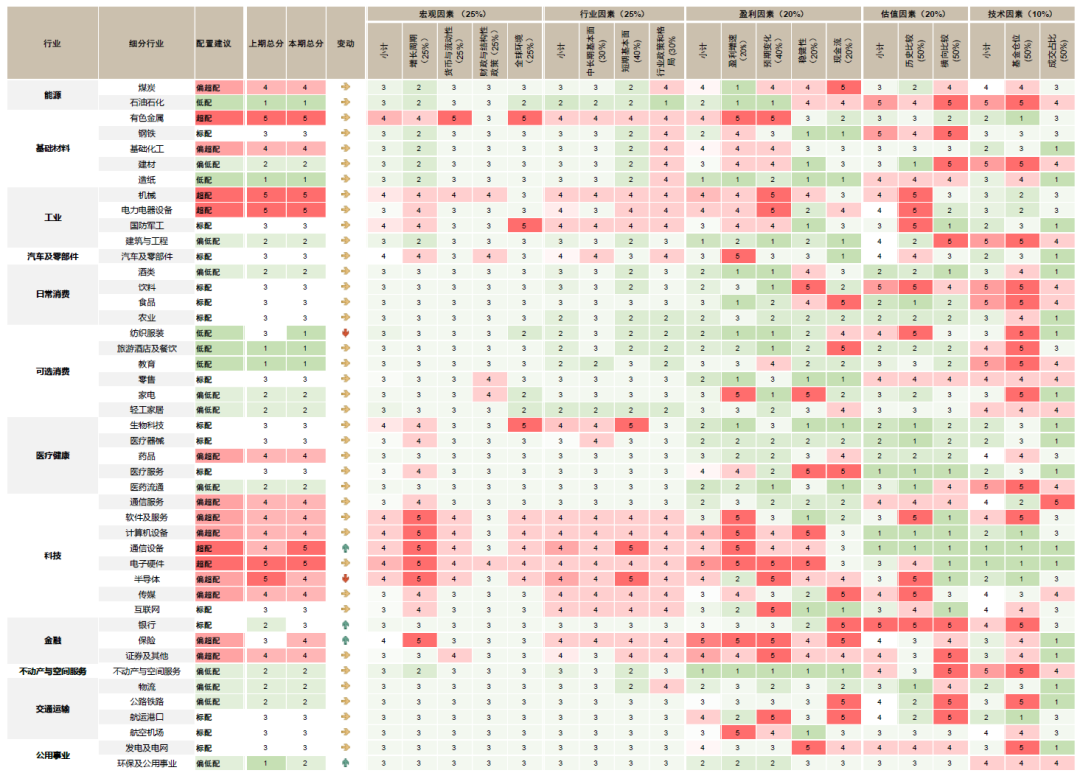

图表1:中金A股行业配置观点及细分小项

注:数据截至2025年11月28日

资料来源:FactSet,Wind,中金公司研究部

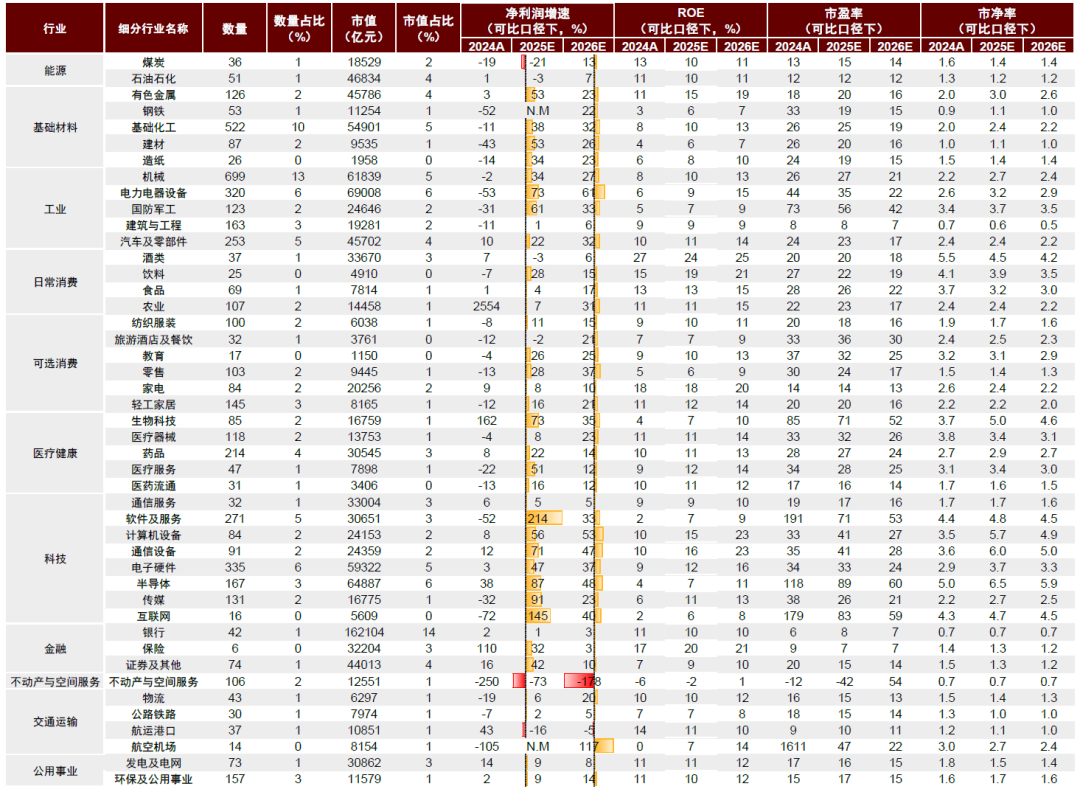

图表2:A股各板块基本面情况

注:数据截至2025年11月28日,采用Wind一致预期

资料来源:FactSet,Wind,中金公司研究部