文丨承承

编辑丨李壮

在披露2024年度业绩预期的储能概念股中,超过半数公司业绩实现了增长,而这其中在近期获得机构调研的公司也不在少数。

近日,工业和信息化部等八部门印发《新型储能制造业高质量发展行动方案》(以下简称《行动方案》),提出到2027年,我国新型储能制造业要实现全链条国际竞争优势显著,优势企业梯队进一步壮大,产业创新力和综合竞争力大幅提升,达成高端化、智能化、绿色化发展。

随着新政策的发布,A股市场储能概念股在2月18日也出现了异动,昆工科技、星云股份、华自科技、科陆电子等公司实现涨停,天宏锂电、中能电气、西典新能等涨幅领先。机构认为,新政策为我国储能产业链发展指明方向,看好我国逐步形成储能行业的健康生态,龙头企业有望主导生态。

储能行业迎来新政策利好

工业和信息化部等八部门近日联合印发实施《新型储能制造业高质量发展行动方案》,提出六大专项行动,明确到2027年,我国新型储能制造业全链条国际竞争优势凸显,优势企业梯队进一步壮大,产业创新力和综合竞争力显著提升,实现高端化、智能化、绿色化发展。培育生态主导型企业3至5家,产业主体集中、区域聚集格局基本形成。

近年来,在政策不断鼓励下,我国新型储能制造业快速发展并取得积极进展,市场规模持续扩大,产业链体系加速完备,关键核心技术取得突破,龙头企业培育成效显现,全球化发展格局初步形成。

据中国化学与物理电源行业协会储能应用分会(CESA)数据,仅2024年,中国储能企业在海外市场就拿下了超过146个订单,总规模超过165.47GWh,其中储能电池订单规模最大,达81.11 GWh,其次是储能系统(含直流侧系统)订单数量最多,超过97单,规模达72.98 GWh,PCS(储能变流器)出海订单10.87 GW。

另据国家能源局数据,截至2024年底,全国已建成投运新型储能项目累计装机规模达7376万千瓦/1.68亿千瓦时,约为“十三五”末的20倍,较2023年底增长超过130%。

对于此次政策的影响,华泰证券在最新研报中指出,《行动方案》为未来我国储能产业链发展积极定调,从竞争格局、产品力、应用领域、多元化技术、国际化等多方面为储能产业链指出发力方向,“看好我国逐步形成储能行业的健康生态,龙头企业有望主导生态。”

31家公司业绩增长预期超过100%

就在此次《行动方案》发布前,有多家储能概念股在春节前密集发布了2024年业绩预告,超过半数公司实现了业绩同比增长。

据东方财富Choice数据,在披露2024年度业绩预期的170家公司中,实现业绩同比增长的公司达87家,占比51.18%。业绩增长预期超过100%的公司有31家,包括西子洁能、世嘉科技、震裕科技、蔚蓝锂芯、金发科技等。其中,西子洁能、世嘉科技、震裕科技的业绩增长最高,增长预期分别达816%、780.76%、554.68%。

对于业绩的大幅增长,西子洁能在公告中解释称:“(1)公司订单质量明显改善,销售毛利率较好增长;(2)公司加强销售费用、管理费用和财务费用管控,三项费用支出较上年同期下降;(3)公司预期信用损失及资产减值计提较上年同期减少;(4)2024年度公司转让参股公司股权等确认的投资收益增加。”

西子洁能是一家清洁能源装备及解决方案供应商,拥有熔盐储能业务,示范项目主要包括青海德令哈塔式熔盐50MW光热电站项目、绍兴绿电用户侧熔盐储能项目、国能河北龙山火电机组“抽汽蓄能”熔盐储热灵活性调峰科技示范项目。对于储能方面建设,公司在投资者问答中表示:“公司也在进行熔盐储热与压缩储能方面的研究开发,努力尝试其中熔盐储能技术的应用机会。”

世嘉科技是一家深耕金属制造行业,尤其是精密金属制造的企业,其之所以有储能概念,是因为公司具有生产储能柜业务。对于2024年业绩增长的预期,公司解释的原因是“投资收益增加和毛利率的提升”。

相较上述业绩的大幅增长,目前储能概念股中市值最大的宁德时代(最新市值为1.19万亿元)预期2024年业绩同比增长11.06%–20.12%,盈利490亿元–530亿元。此外,最新市值达1276亿元的上海电气也预期盈利6.8亿元至8.1亿元,同比增加138%到184%。

就宁德时代而言,公司虽然实现了业绩的同比增长,但营收却比上年同期下降了11.20%–8.71%。对此,公司表示,“由于碳酸锂等原材料价格下降,公司产品价格相应调整,导致营业收入同比下降”。

上海电气对于自己的业绩增长的原因解释为:“1、报告期内,公司夯实基础,聚焦主业,毛利额及毛利率均较上年同期有所上升;2、报告期内,公司优化债务结构、压降有息负债规模,经营性现金流进一步改善,财务费用较上年同期有所下降。”

值得一提的是,对于业绩增长公司,机构关注度也在明显提升,譬如基金在2024年四季度对其中部分公司进行了增仓。以基金2024年四季报和三季报持仓数据对比,可发现宁德时代、万润新能、龙净环保、咸亨国际、震裕科技等10家公司在去年四季度获得了基金增仓。其中,万润新能、龙净环保的增仓幅度最大,基金对万润新能持仓占比从三季度末的0.07%提升至四季度末的2.31%,对龙净环保的持仓由三季度末的4.17%提升至四季度末的5.87%(见表1)。

表1 预期业绩同比增长的储能股中获得基金增仓的公司

数据来源:东方财富Choice

上述10家公司中,万润新能、咸亨国际、震裕科技、孚能科技在今年还获得机构调研。以扣非后归母净利润增长2174.05%–2742.56%的震裕科技为例,其在今年1月6日和15日获得了机构2次调研,涉及机构有平安基金、东方证券、中银基金等12家机构。调研中,机构关心的问题除了业绩变化外,机器人业务和锂电池结构性业务的盈利情况涉及较多,比如“机器人零部件的产线建设进展?” “锂电池结构件盈利能力改善情况?”“电机铁芯有什么优势?”等。

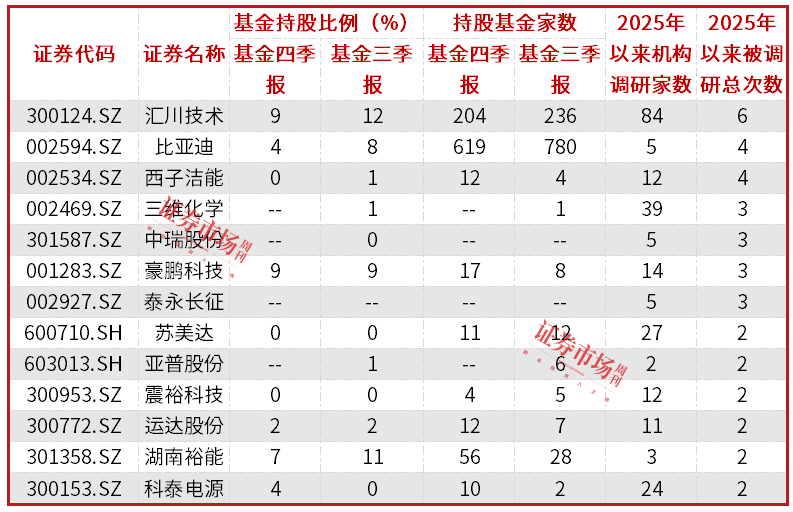

仅从机构调研情况看,今年以来机构调研了47只储能概念股,调研次数最多的是汇川技术、比亚迪、西子洁能、三维化学、中瑞股份等,年内被调研次数均在3次以上(见表2),其中,2024年四季度末持股基金家数超过百家的储能概念股有汇川技术和比亚迪,截至2月18日,两家公司年内分别上涨了13.91%和26.02%。

表2 2025年以来基金调研的储能概念股

数据来源:东方财富Choice

近半数储能概念股业绩出现下滑

相较上述业绩增长公司,在2024年储能项目增长明显的大环境下,披露2024年年度业绩预期的170家储能概念股中,仍有83家公司业绩出现了同比下滑,占比48.8%。

其中,业绩下滑幅度达100%以上的公司有40家,下滑幅度在1000%以上的则包括南都电源、昆工科技、小崧股份、珈伟新能等10家公司。目前来看,南都电源业绩下滑幅度是最高的,下滑幅度达3435.55%。

据南都电源业绩预告,公司预期2024年归母净利润为亏损120000万元–156000万元,而在2023年末,公司盈利3597.60万元。南都电源在业绩预告中表示,地方奖补政策存在不确定性,影响了第四季度铅回收业务的盈利能力,此外下半年新型电力储能出货量大幅下降,也让第四季度营业收入降幅尤为明显。

在预期业绩下滑的储能概念股中,预期亏损金额高达10亿元以上的公司达11家,包括荣盛发展、北汽蓝谷、天合光能、东方日升、赣锋锂业等知名公司,其中荣盛发展、北汽蓝谷的亏损金额预期最大值分别达到72亿元和65亿元。而需要指出的是,荣盛发展、北汽蓝谷虽然具有储能概念,但两者主业却分别是房地产开发和新能源汽车,据2024年中报数据,其在各自业务中占比达91.3%和75.25%。

对于年度业绩的大幅预亏,荣盛发展认为“主要是2024年度结转的开发项目利润率下降,从而导致毛利润同比出现减少。”而北汽蓝谷则指出,“1,新能源汽车行业竞争态势愈发激烈,价格战持续升级,挤压利润空间;2,公司通过多渠道、多维度的营销策略,积极塑造和提升品牌形象,同时不断加大技术研发和产品升级力度的投入,对公司短期业绩产生一定影响;3,规模经济尚未完全体现,产品成本持续承压。”

剔除主业不是储能业务的荣盛发展、北汽蓝谷,目前来看,天合光能是储能行业中预期亏损最大的公司,预计2024年年度实现归母净利润为-38亿元到-32亿元。对此,天合光能指出:“报告期内公司受光伏组件价格持续下降的影响,组件业务盈利能力下滑,导致全年经营业绩出现亏损。”

作为储能产业链的上游公司,赣锋锂业业绩预亏金额也达14亿元以上。对此,赣锋锂业解释为受锂产品价格波动的影响,公司所持有金融资产的价格在报告期内受到明显冲击,较期初呈现下滑态势。

如今,随着《行动方案》的印发,储能产业链相关公司的市场经营环境将得到明显改善,储能概念股基本面也有望获得进一步修正。正如开源证券在最新研报中所述,在国内新能源发电占比提升、电价政策改革以及强制配储取消的背景下,《行动方案》有望指引国内储能装机的中长期驱动因素,储能行业有望进入崭新的发展阶段,头部具备技术、市场优势的企业有望脱颖而出。

(文中提及个股仅作举例分析,不作投资建议。)