政策效果已显现,10月经济改善的积极因素在增多,消费和出口增速均超预期回升,房地产销售下滑收窄,市场信心明显提振。重点关注年底的政治局会议和中央经济工作会议,可能还会有进一步的增量政策推出。

国家统计局公布的经济数据显示,10月社会消费品零售总额同比增长4.8%,增速比上月加快1.6个百分点。10月规模以上工业增加值同比实际增长5.3%,增速比上月略下滑0.1个百分点。1-10月全国固定资产投资(不含农户)同比增长3.4%,增速与1-9月持平。10月全国城镇调查失业率为5.0%,比上月下降0.1个百分点。10月全国居民消费价格(CPI)同比上涨0.3%,涨幅比上月回落0.1个百分点。另据海关总署的数据,10月出口(以美元计价)同比增长12.7%,增速比上月大幅提升10.3个百分点。

整体来看,随着一系列存量政策和增量政策协同发力、持续显效,10月经济改善的积极因素在增多。其中,消费和出口增速超预期回升,工业和投资增速保持平稳,房地产销售下滑收窄。不过也要看到,外部环境更趋复杂严峻,国内有效需求偏弱,价格水平仍偏低,经济持续回升的基础仍待巩固,还需要政策继续加力,尤其是增量的财政政策。

消费超预期回升

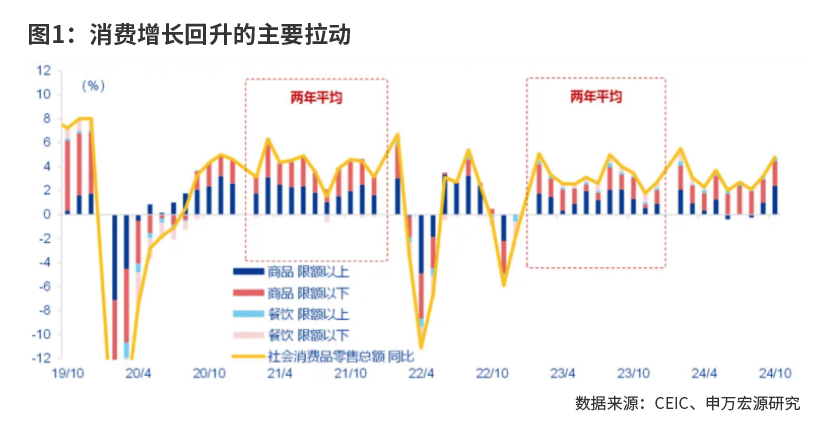

10月经济突出的亮点是,消费出现超预期回升。10月社会消费品零售总额45396亿元,同比增长4.8%,增速比上月加快1.6个百分点,这是消费增速连续两个月明显回升。消费超预期回升主要有以下几个原因:

其一,消费品以旧换新政策效果良好。10月份限额以上单位家用电器和音像器材类、汽车类、家具类以及文化办公用品类商品零售额同比增速都比上月加快,这四类拉动社会消费品零售总额增长1.2个百分点,效果非常明显,而且拉动幅度比9月份明显扩大。具体来看,10月家用电器和音像器材类商品零售额同比增长39.2%,增速比上月加快18.7个百分点;文化办公用品类、家具类零售额分别增长18.0%和7.4%,增速分别上月加快8个和7个百分点 ;限额以上单位汽车类零售额同比增长3.7%,增速比上月加快3.3个百分点。

历史上曾多次推出过刺激家电、汽车的耐用品消费政策,都取得了较好的刺激效果。比如,2008-2013年,相继推出了“家电下乡”、“以旧换新”和“节能补贴”等政策,都大幅提振的家电消费;2009 年和2015 年出台的减征购置税等刺激汽车消费的政策效果也非常明显。

11月8日全国人大常委会办公厅新闻发布会上介绍,2025 年将“扩大消费品以旧换新的品种和规模”。也就是说,明年消费品以旧换新政策会继续加力和扩围,消费端的受益面将更广,将大大提升整体消费回升的力度和持续性。

其二,股市大幅反弹和房市止跌回稳,有利于促进居民财富的增长,从而提振消费信心。消费不仅会受收入增长的影响,还是居民财富的函数,中国居民资产的主要配置是房子和股票。9月26日的政治局会议提出,“要努力提振资本市场”和“促进房地产市场止跌回稳”。随着近期一系列相关政策的推出,股市出现大幅反弹,上证综指从2700点附近的低位反弹至3400点左右,截至11月15日,上证综指年内涨幅达12%,商品房成交也有所回升,这使得居民财富得到一定程度改善。10月商品房销售面积同比增速较上月大幅提升15.3个百分点至-1%。

其三,短期的“双十一”电商促销活动和国庆假期带动相关消费增长。今2024年“双十一”电商促销时间比以往更长,带动网络消费增长,1-10月实物商品网上零售额同比增长8.3%,增速比1-9月份加快0.4个百分点。另外,国庆假期居民出行需求集中释放,带动文旅消费市场持续升温,交通出行类和旅游咨询租赁类服务零售额稳定增长。有关部门数据显示,国庆假期,全国国内出游人次按可比口径同比增长5.9%,国内游客出游总花费按可比口径增长6.3%;全国营业性演出4.43万场次,同比增长14.6%,并实现票房收入增长25.9%。

对于整体经济的变化,申万宏源证券认为,9月以来地产需求侧政策明显放松,财政支出提速,叠加设备更新、消费品以旧换新政策效果加速显现,通过传导至基建投资、制造业投资、大宗可选消费改善,对经济形成有效支撑。但政策传导相对间接的领域仍表现偏弱,10月服务业投资继续下滑,餐饮消费仍偏弱,地产融资与投资增速仍处低位。后续经济更可持续的恢复,仍需依赖增量政策加力。

出口两位数增长

10月经济另一个突出的亮点是,出口实现两位数增长。10月出口(以美元计价)同比增长12.7%,增速比上月大幅提升10.3个百分点。

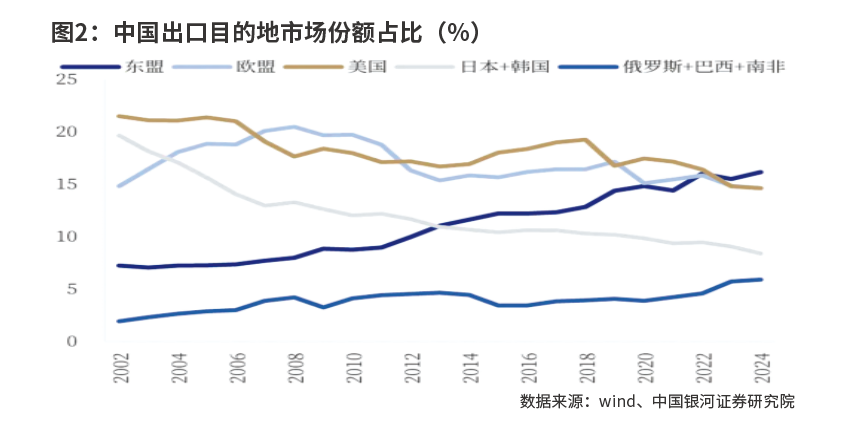

在9月出口增速短暂走弱,以及特朗普当选下一任美国总统可能带来的外部冲击背景下,市场一度对出口有所担忧。但10月出口再度用优异的表现证明,中国出口市场的多元化中国出口企业不断增强的竞争力可以应对各种外部的风险。

具体来看,对主要贸易伙伴出口增速都有不同程度回升。10月对东盟出口增速回升至15.8%,增速比上月上升10.3个百分点;对欧盟出口增速为12.7%,增速比上月回升11.4个百分点;对美国出口增速为8.1%,增速比上月提升5.9个百分点。

中国银河证券认为,前期台风影响出货节奏后置,一些经济体经济景气度提升,出口商品单价下降带来商品竞争力提升以及2023年同期低基数等多重因素,推动10月出口增速超预期上升。

从长期来看,中国出口有能力抵御外部的不确定性。从上一轮特朗普对中国商品加征关税来看,中国制造业的优势并未削弱,截至2022年,中国制造业增加值占全球的比重基本维持在约30%,相比2017年的26%有进一步提升。中国出口日趋多元化,已经在新兴经济体获得了更高的市场份额。2024年前三季度中国对共建“一带一路”国家合计进出口15.21万亿元,增长6.3%,占比提升至47.1%。

不过,如果未来特朗普实施激进的关税政策,不可避免会对短期中国出口产生扰动。这就需要政策做好一定的准备,进一步发力来巩固内需,对冲外部不确定性的短期影响。