еҶҚеәҰиө°ејұпјҢжіЁж„Ҹдҝ®еӨҚеҠӣеәҰе’ҢиҠӮеҘҸAиӮЎдёәдҪ•еҸҲеӨ§е№…еӣһиҗҪдәҶ

еҜ№д»ҠеӨ©еёӮеңәеӨ§и·Ңзҡ„и§ЈиҜ»10жңҲ15ж—ҘеёӮеңәжңҖејәзғӯзӮ№

еҜ№д»ҠеӨ©еёӮеңәеӨ§и·Ңзҡ„и§ЈиҜ»иҰҒејҖе§ӢеҠ йҖҹиө¶еә•дәҶпјҒ

еӣӣеӨ§еҺҹеӣ еј•еҸ‘и·іж°ҙ AиӮЎд№°еҚ•2025е№ҙж—¶й—ҙиӮЎеёӮж—¶й—ҙзӘ—

10жңҲ15ж—Ҙе‘ЁдәҢж—©й—ҙеёӮеңәдҝЎжҒҜдёүеӨ©дёәдёҖдёӘе°Ҹе‘ЁжңҹпјҒ

зғӯзӮ№еүҚзһ»пјҡиҫ…еҠ©з”ҹж®–+иҲӘеӨ©е·ҘзЁӢ+иҲ№иҲ¶+ж¶Ҳиҙ№з”өеӯҗ

иҮӘд»Ҡе№ҙж–°вҖңеӣҪд№қжқЎвҖқе’Ңж·ұеҢ–科еҲӣжқҝж”№йқ©гҖҠе…«жқЎжҺӘж–ҪгҖӢеҸ‘еёғд»ҘжқҘпјҢж–°иҠҜиӮЎд»ҪжҳҜ第дәҢдёӘиҺ·еҫ—科еҲӣжқҝеҸ—зҗҶзҡ„IPOйЎ№зӣ®гҖӮВ

гҖҖгҖҖд»Ҡе№ҙ6жңҲ19ж—ҘпјҢиҜҒзӣ‘дјҡеңЁгҖҠе…ідәҺж·ұеҢ–科еҲӣжқҝж”№йқ© жңҚеҠЎз§‘жҠҖеҲӣж–°е’Ңж–°иҙЁз”ҹдә§еҠӣеҸ‘еұ•зҡ„е…«жқЎжҺӘж–ҪгҖӢдёӯжҳҺзЎ®жҢҮеҮәпјҢдёҘжҠҠе…ҘеҸЈе…іпјҢдјҳе…Ҳж”ҜжҢҒж–°дә§дёҡж–°дёҡжҖҒж–°жҠҖжңҜйўҶеҹҹзӘҒз ҙе…ій”®ж ёеҝғжҠҖжңҜзҡ„вҖң硬科жҠҖвҖқдјҒдёҡеңЁз§‘еҲӣжқҝдёҠеёӮпјҢ并иҝӣдёҖжӯҘе®Ң善科жҠҖеһӢдјҒдёҡзІҫеҮҶиҜҶеҲ«жңәеҲ¶гҖӮеңЁжӯӨиғҢжҷҜд№ӢдёӢпјҢ 9жңҲ30ж—ҘпјҢжӯҰжұүж–°иҠҜйӣҶжҲҗз”өи·ҜиӮЎд»Ҫжңүйҷҗе…¬еҸё(д»ҘдёӢз®Җз§°вҖңж–°иҠҜиӮЎд»ҪвҖқ)зҡ„科еҲӣжқҝIPOз”іиҜ·иҺ·еҫ—дёҠдәӨжүҖеҸ—зҗҶгҖӮ

гҖҖгҖҖеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢиҮӘд»Ҡе№ҙж–°вҖңеӣҪд№қжқЎвҖқе’Ңж·ұеҢ–科еҲӣжқҝж”№йқ©гҖҠе…«жқЎжҺӘж–ҪгҖӢеҸ‘еёғд»ҘжқҘпјҢж–°иҠҜиӮЎд»ҪжҳҜ第дәҢдёӘиҺ·еҫ—科еҲӣжқҝеҸ—зҗҶзҡ„IPOйЎ№зӣ®гҖӮ жӯӨж¬ЎпјҢж–°иҠҜиӮЎд»Ҫи®ЎеҲ’еӢҹиө„48дәҝе…ғпјҢе…¶дёӯ43дәҝе…ғз”ЁдәҺ12иӢұеҜёйӣҶжҲҗз”өи·ҜеҲ¶йҖ з”ҹдә§зәҝдёүжңҹйЎ№зӣ®зҡ„жҠ•иө„пјҢ5дәҝе…ғз”ЁдәҺзү№иүІжҠҖжңҜиҝӯд»ЈеҸҠз ”еҸ‘й…ҚеҘ—йЎ№зӣ®гҖӮВ

гҖҖгҖҖеҚҠеҜјдҪ“иЎҢдёҡжҷҜж°”еәҰеҗ‘еҘҪ

гҖҖгҖҖеҚҠеҜјдҪ“дә§дёҡжҳҜдёҖдёӘжһҒе…¶еӨҚжқӮе’Ңй«ҳеәҰз»ҶеҲҶзҡ„йўҶеҹҹпјҢе®ғж¶өзӣ–дәҶд»ҺеҺҹжқҗж–ҷдҫӣеә”гҖҒиҠҜзүҮи®ҫи®ЎгҖҒеҲ¶йҖ гҖҒе°ҒиЈ…жөӢиҜ•пјҢдёҖзӣҙеҲ°жңҖз»Ҳдә§е“Ғз»„иЈ…е’ҢйӣҶжҲҗеҲ°еҗ„з§Қз”өеӯҗи®ҫеӨҮдёӯзҡ„е…ЁиҝҮзЁӢпјҢиҝҷдёӘдә§дёҡй“ҫжқЎдёҚд»…иҝҮзЁӢз№ҒеӨҡпјҢиҝҳж¶үеҸҠдј—еӨҡдёҚеҗҢзҡ„иЎҢдёҡе’Ңдё“дёҡйўҶеҹҹгҖӮ еңЁдёҖе®ҡзЁӢеәҰдёҠпјҢеҚҠеҜјдҪ“иЎҢдёҡзҡ„еҸ‘еұ•д»ЈиЎЁзқҖдёҖдёӘеӣҪ家й«ҳз«ҜеҲ¶йҖ дёҡзҡ„еҸ‘еұ•ж°ҙе№ігҖӮВ

гҖҖгҖҖдёӯдҝЎиҜҒеҲёз ”жҠҘжҳҫзӨәпјҢ д»Һдә§е“Ғи§’еәҰжқҘзңӢпјҢеҪ“еүҚеҚҠеҜјдҪ“еӨҡдёӘз»ҶеҲҶжқҝеқ—жүҖеӨ„е‘ЁжңҹдҪҚзҪ®еӯҳеңЁе·®ејӮпјҢAIзӣёе…іеәҰй«ҳзҡ„йҖ»иҫ‘иҠҜзүҮгҖҒеӯҳеӮЁз»ҶеҲҶе“Ғзұ»жҢҒз»ӯејәеҠІпјҢеҜ№еә”е…ҲиҝӣеҲ¶зЁӢдёҺе…Ҳиҝӣе°ҒиЈ…дә§иғҪдҫӣдёҚеә”жұӮпјҢе…¶д»–жқҝеқ—еҸ—зӣҠдәҺиЎҘеә“пјҢе‘ЁжңҹеӨ§еӨҡеӨ„дәҺжё©е’ҢеӨҚиӢҸйҳ¶ж®өгҖӮ е…·дҪ“жқҘзңӢпјҢжҷ¶еңҶд»Је·Ҙзҡ„дә§иғҪеҲ©з”ЁзҺҮзҺҜжҜ”ж”№е–„(еӣҪеҶ…й«ҳдәҺжө·еӨ–)пјҢй«ҳжҖ§иғҪи®Ўз®—дёҺж——иҲ°жүӢжңәдё»иҠҜзүҮеҜ№еә”зҡ„е…ҲиҝӣеҲ¶зЁӢдә§иғҪжҢҒз»ӯж»ЎиҪҪпјӣе°ҒиЈ…жөӢиҜ•жқҝеқ—зҡ„еҸ‘еұ•и¶ӢеҠҝдёҺжҷ¶еңҶд»Је·Ҙзұ»дјјпјҢдә§иғҪеҲ©з”ЁзҺҮеңЁдҝ®еӨҚйҖҡйҒ“дёӯгҖӮВ

гҖҖгҖҖдәҢзә§еёӮеңәж–№йқўпјҢеңЁе…ЁйқўеӨҚиӢҸиЎҢжғ…зҡ„еӨ§и¶ӢеҠҝдёӢпјҢеҚҠеҜјдҪ“жқҝеқ—иҝһз»ӯеҶІй«ҳпјҢиҮӘ9жңҲеә•ејҖе§ӢпјҢAиӮЎжёҜиӮЎзӣҳйқўдёҖеәҰжҺҖиө·ж¶ЁеҒңжҪ®гҖӮе…¶дёӯеңЁеӣҪеәҶиҠӮеӣһеҪ’еҗҺзҡ„дёӨдёӘдәӨжҳ“ж—ҘеҶ…пјҢеҚҠеҜјдҪ“жқҝеқ—иҝҺжқҘйӣҶдҪ“зҲҶеҸ‘пјҢдёӯиҠҜеӣҪйҷ…гҖҒеӨҚж—Ұеҫ®з”өгҖҒеҚҺиҷ№е…¬еҸёгҖҒдёӯеҫ®е…¬еҸёзӯүж•°еҚҒ家дёӘиӮЎи§ҰеҸҠж¶ЁеҒңжқҝпјҢиЎҢдёҡеӨҚиӢҸеҠҝеӨҙејәеҠІгҖӮжӯӨеӨ–пјҢеҚҠеҜјдҪ“и®ҫеӨҮETFгҖҒиҠҜзүҮдә§дёҡETFгҖҒеҚҠеҜјдҪ“ETFзӯүеҚҠеҜјдҪ“зӣёе…іETFеқҮе®һзҺ°еӨ§йқўз§Ҝж¶ЁеҒңгҖӮВ

гҖҖгҖҖж°‘з”ҹиҜҒеҲёиЎЁзӨәпјҢеңЁе…¶жўізҗҶзҡ„AиӮЎйҮҚиҰҒжҢҮж•°дёӯпјҢеҚҠеҜјдҪ“еҚ жҚ®йҮҚиҰҒдҪҚзҪ®пјҡжҜ”еҰӮдёҠиҜҒ50жҢҮж•°дёӯеҢ…еҗ«дёӯиҠҜеӣҪйҷ…гҖҒжө·е…үдҝЎжҒҜгҖҒйҹҰе°”иӮЎд»ҪгҖҒдёӯеҫ®е…¬еҸёгҖҒе…Ҷжҳ“еҲӣж–°зӯү5еҸӘеҚҠеҜјдҪ“ж Үзҡ„пјӣжІӘж·ұ300жҢҮж•°дёӯжңү19еҸӘеҚҠеҜјдҪ“ж Үзҡ„пјӣ科еҲӣ50жҢҮж•°дёӯжңү20еҸӘеҚҠеҜјдҪ“ж Үзҡ„гҖӮВ

гҖҖгҖҖиҝ‘ж—ҘпјҢAиӮЎдёҠеёӮе…¬еҸёдёүеӯЈжҠҘйў„е‘ҠејҖе§ӢйҷҶз»ӯеҮәзӮүгҖӮеҖјеҫ—дёҖжҸҗзҡ„жҳҜпјҢж №жҚ®йҹҰе°”иӮЎд»ҪеңЁ10жңҲ9ж—Ҙжҷҡй—ҙеҸ‘еёғзҡ„еүҚдёүеӯЈеәҰдёҡз»©йў„еўһе…¬е‘ҠжҳҫзӨәпјҢе…¬еҸёйў„и®Ў2024е№ҙеүҚдёүеӯЈеәҰе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ22.67дәҝе…ғиҮі24.67дәҝе…ғпјҢеҗҢжҜ”еўһеҠ 515.35%иҮі569.64%пјӣе®һзҺ°жүЈйқһеҪ’жҜҚеҮҖеҲ©ж¶Ұ22.02дәҝе…ғиҮі24.02дәҝе…ғпјҢеҗҢжҜ”еўһеҠ 1595.80%иҮі1749.81%гҖӮВ

гҖҖгҖҖеҜ№дәҺдёҡз»©еўһй•ҝзҡ„дё»иҰҒеҺҹеӣ пјҢйҹҰе°”иӮЎд»ҪиЎЁзӨәпјҡвҖңжҠҘе‘ҠжңҹеҶ…пјҢеёӮеңәйңҖжұӮжҢҒз»ӯеӨҚиӢҸпјҢдёӢжёёе®ўжҲ·йңҖжұӮжңүжүҖеўһй•ҝпјҢдјҙйҡҸзқҖе…¬еҸёеңЁй«ҳз«ҜжҷәиғҪжүӢжңәеёӮеңәзҡ„дә§е“ҒеҜје…ҘеҸҠжұҪиҪҰеёӮеңәиҮӘеҠЁй©ҫ驶еә”з”Ёзҡ„жҢҒз»ӯжё—йҖҸпјҢе…¬еҸёзҡ„иҗҘдёҡ收е…Ҙе’ҢжҜӣеҲ©зҺҮе®һзҺ°дәҶжҳҫи‘—еўһй•ҝпјӣжӯӨеӨ–пјҢдёәжӣҙеҘҪеә”еҜ№дә§дёҡжіўеҠЁзҡ„еҪұе“ҚпјҢе…¬еҸёз§ҜжһҒжҺЁиҝӣдә§е“Ғз»“жһ„дјҳеҢ–еҸҠдҫӣеә”й“ҫз»“жһ„дјҳеҢ–пјҢе…¬еҸёдә§е“ҒжҜӣеҲ©зҺҮйҖҗжӯҘжҒўеӨҚпјҢж•ҙдҪ“дёҡз»©жҳҫи‘—жҸҗеҚҮгҖӮвҖқйҷӨйҹҰе°”иӮЎд»ҪеӨ–пјҢжҷ¶еҗҲйӣҶжҲҗгҖҒжІӘз”өиӮЎд»ҪгҖҒе№ҝеҗҲ科жҠҖгҖҒе…Ёеҝ—科жҠҖзӯүеҚҠеҜјдҪ“е…¬еҸёдёҡз»©д№ҹеқҮе®һзҺ°еӨ§е№…йў„еўһгҖӮВ

гҖҖгҖҖз»“еҗҲеҪ“еүҚеҚҠеҜјдҪ“иЎҢдёҡй”Җе”®йўқгҖҒе’ЁиҜўжңәжһ„зҡ„йў„жөӢжғ…еҶөд»ҘеҸҠеӣҪеҶ…еӨ–еҚҠеҜјдҪ“еҺӮе•Ҷзҡ„иЎЁзҺ°еҸҠеұ•жңӣпјҢ дёӯдҝЎиҜҒеҲёеңЁз ”жҠҘдёӯиЎЁзӨәпјҢиҝҮеҺ»дёҖе№ҙпјҢеңЁдә‘з«Ҝз®—еҠӣе’ҢеӯҳеӮЁж¶Ёд»·жӢүеҠЁдёӢпјҢеҚҠеҜјдҪ“е‘Ёжңҹж•ҙдҪ“жҳҫи‘—дҝ®еӨҚпјҢзӣ®еүҚеӨ„дәҺжё©е’ҢеӨҚиӢҸзҠ¶жҖҒгҖӮ еӣҪеҶ…еҚҠеҜјдҪ“дә§дёҡдҪңдёә科жҠҖж–°иҙЁз”ҹдә§еҠӣзҡ„еә•еұӮеҹәеә§пјҢеҸ—зӣҠж”ҝзӯ–ж”ҜжҢҒгҖҒе‘ЁжңҹеҸҚиҪ¬гҖҒеўһйҮҸеҲӣж–°гҖҒеӣҪдә§жӣҝд»ЈеӨҡж–№йқўеҲ©еҘҪеёҰеҠЁпјҢ并еңЁз«Ҝдҫ§AIйўҶеҹҹеҸӮдёҺеәҰжӣҙй«ҳпјҢжңүжңӣеңЁдёӢдёҖйҳ¶ж®өиҝҺжқҘжӣҙеҘҪзҡ„иЎЁзҺ°гҖӮВ

гҖҖгҖҖж–°иҠҜиӮЎд»ҪеҗҜеҠЁз§‘еҲӣжқҝIPO

гҖҖгҖҖжӢӣиӮЎд№ҰжҳҫзӨәпјҢ ж–°иҠҜиӮЎд»ҪжҲҗз«ӢдәҺ2006е№ҙпјҢжҳҜеӣҪеҶ…йўҶе…Ҳзҡ„еҚҠеҜјдҪ“зү№иүІе·Ҙиүәжҷ¶еңҶд»Је·ҘдјҒдёҡпјҢиҒҡз„ҰдәҺзү№иүІеӯҳеӮЁгҖҒж•°жЁЎж··еҗҲе’Ңдёүз»ҙйӣҶжҲҗзӯүдёҡеҠЎйўҶеҹҹ пјҢеҸҜжҸҗдҫӣеҹәдәҺеӨҡз§ҚжҠҖжңҜиҠӮзӮ№гҖҒдёҚеҗҢе·Ҙиүәе№іеҸ°зҡ„еҗ„зұ»еҚҠеҜјдҪ“дә§е“Ғжҷ¶еңҶд»Је·ҘгҖӮ зӣ®еүҚпјҢе…¬еҸёеӨҡйЎ№жҠҖжңҜеҸҠдә§е“Ғе·Іе№ҝжіӣеә”з”ЁдәҺжұҪиҪҰз”өеӯҗгҖҒе·ҘдёҡжҺ§еҲ¶гҖҒж¶Ҳиҙ№з”өеӯҗгҖҒи®Ўз®—жңәзӯүдёӢжёёйўҶеҹҹгҖӮ

гҖҖгҖҖе…·дҪ“жқҘзңӢпјҢеңЁзү№иүІеӯҳеӮЁйўҶеҹҹпјҢж–°иҠҜиӮЎд»ҪжӢҘжңүдёҡз•ҢйўҶе…Ҳзҡ„д»Јз ҒеһӢй—ӘеӯҳжҠҖжңҜгҖӮеңЁж•°жЁЎж··еҗҲйўҶеҹҹпјҢе…·еӨҮCMOSеӣҫеғҸдј ж„ҹеҷЁе…ЁжөҒзЁӢе·ҘиүәпјҢжҠҖжңҜе№іеҸ°еёғеұҖе®Ңж•ҙгҖҒжҠҖжңҜе®һеҠӣйўҶе…ҲпјҢ55nm RF-SOI(е°„йў‘з»қзјҳдҪ“дёҠзЎ…)е·Ҙиүәе№іеҸ°е·Із»Ҹе®һзҺ°йҮҸдә§пјҢеҷЁд»¶жҖ§иғҪеӣҪеҶ…йўҶе…ҲгҖӮеңЁдёүз»ҙйӣҶжҲҗйўҶеҹҹпјҢе…¬еҸёжӢҘжңүеӣҪйҷ…йўҶе…Ҳзҡ„зЎ…йҖҡеӯ”гҖҒж··еҗҲй”®еҗҲзӯүж ёеҝғжҠҖжңҜгҖӮВ

гҖҖгҖҖд»Һе…Ёзҗғжҷ¶еңҶд»Је·ҘиЎҢдёҡзҡ„еёӮеңә规模жқҘзңӢпјҢ2018е№ҙиҮі2022е№ҙпјҢе…Ёзҗғжҷ¶еңҶд»Је·ҘеёӮеңә规模д»Һ736.05дәҝзҫҺе…ғеўһй•ҝиҮі1421.35дәҝзҫҺе…ғпјҢе№ҙеқҮеӨҚеҗҲеўһй•ҝзҺҮдёә17.88%гҖӮ2023е№ҙпјҢжҷ¶еңҶд»Је·ҘеёӮеңә规模еҗҢжҜ”дёӢж»‘13.17%иҮі1234.15дәҝзҫҺе…ғпјҢдёҚиҝҮпјҢ жҚ®TechInsightsйў„жөӢпјҢжҷ¶еңҶд»Је·ҘеёӮеңәйҡҸеҗҺе°ҶиҝҺжқҘдёҠиЎҢе‘ЁжңҹпјҢе…Ёзҗғжҷ¶еңҶд»Је·ҘеёӮеңә规模预计е°ҶжҒўеӨҚй«ҳеўһй•ҝзҡ„еҠҝжҖҒпјҢ2023е№ҙиҮі2028е№ҙзҡ„е№ҙеқҮеӨҚеҗҲеўһй•ҝзҺҮе°ҶиҫҫеҲ°12.24%гҖӮ

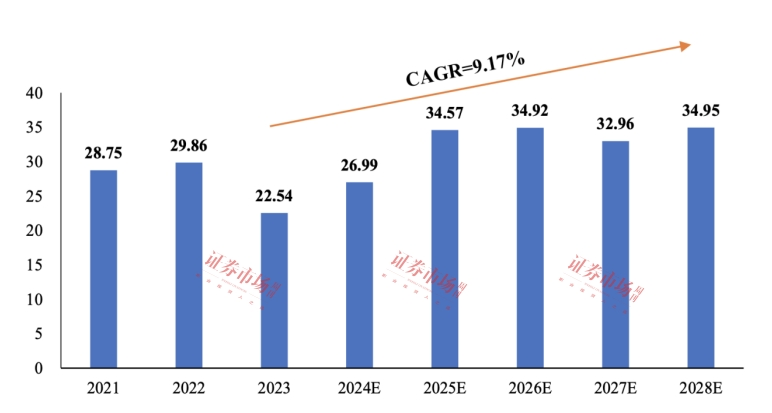

гҖҖгҖҖеҸҰеӨ–пјҢTechInsightsиҝҳйў„жөӢпјҢNOR FlashжҖ»дҪ“еёӮеңә规模е°ҶеңЁжңӘжқҘ5е№ҙжҢҒз»ӯеўһй•ҝпјҢ2024е№ҙе…ЁзҗғNOR FlashеёӮеңә规模е°ҶиҫҫеҲ°26.99дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ19.74%пјҢ2023е№ҙиҮі2028е№ҙзҡ„е№ҙеқҮеӨҚеҗҲеўһй•ҝзҺҮдёә9.17%гҖӮВ

гҖҖгҖҖйҷ„еӣҫпјҡ2021е№ҙиҮі2028е№ҙе…ЁзҗғNOR FlashеёӮеңә规模(дәҝзҫҺе…ғ)

гҖҖгҖҖ гҖҖгҖҖ

жқҘжәҗпјҡ 2024 TechInsightsВ McClean ReportВ

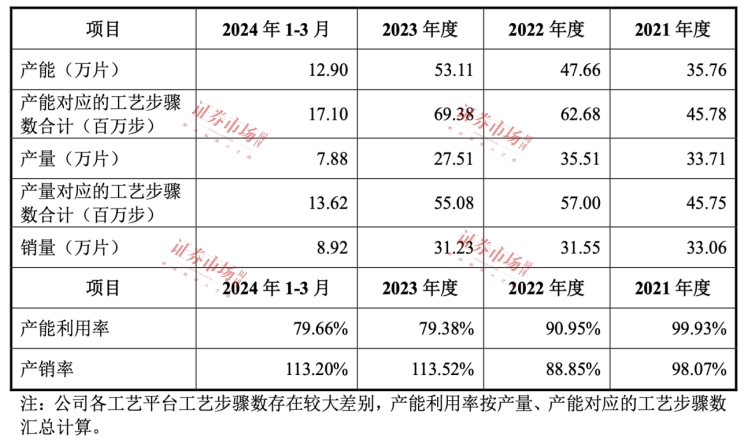

гҖҖгҖҖд»Һдә§иғҪж–№йқўжқҘзңӢпјҢ2021е№ҙиҮі2024е№ҙ第дёҖеӯЈеәҰпјҢж–°иҠҜиӮЎд»Ҫзҡ„дә§иғҪеҲҶеҲ«дёә35.76дёҮзүҮгҖҒ47.66дёҮзүҮгҖҒ53.11дёҮзүҮгҖҒ12.90дёҮзүҮпјҢе№ҙеқҮеӨҚеҗҲеўһй•ҝзҺҮи¶…иҝҮ20%пјҢеҜ№еә”зҡ„дә§иғҪеҲ©з”ЁзҺҮеҲҶеҲ«дёә99.93%гҖҒ90.95%гҖҒ79.38%гҖҒ79.66%пјҢдә§й”ҖзҺҮеҲҶеҲ«дёә98.07%гҖҒ88.85%гҖҒ113.52%гҖҒ113.20%гҖӮж–°иҠҜиӮЎд»ҪеңЁдә§иғҪжҢҒз»ӯеўһеҠ д№ӢдёӢпјҢдә§иғҪеҸҜеҲ©з”Ёз©әй—ҙеҠ еӨ§гҖӮВ

гҖҖгҖҖйҷ„иЎЁпјҡдә§иғҪгҖҒдә§йҮҸеҸҠй”ҖйҮҸжғ…еҶө

гҖҖгҖҖ гҖҖгҖҖ

жқҘжәҗпјҡ жӢӣиӮЎд№ҰВ

гҖҖгҖҖе……иЈ•зҡ„дә§иғҪжҳҜжҷ¶еңҶд»Је·ҘдјҒдёҡдҝқжҢҒз«һдәүдјҳеҠҝзҡ„йҮҚиҰҒеӣ зҙ д№ӢдёҖгҖӮ ж №жҚ®жӢӣиӮЎд№ҰпјҢжҲӘиҮі2024е№ҙ3жңҲжң«пјҢж–°иҠҜиӮЎд»Ҫе…ұжӢҘжңүдёӨеә§12иӢұеҜёжҷ¶еңҶеҺӮгҖӮеҰӮиӢҘжҲҗеҠҹдёҠеёӮпјҢеңЁе…¶12иӢұеҜёйӣҶжҲҗз”өи·ҜеҲ¶йҖ з”ҹдә§зәҝдёүжңҹйЎ№зӣ®жҠ•е»әеҗҺпјҢе°Ҷжҳҫи‘—жҸҗеҚҮе…¬еҸёдә§иғҪ规模пјҢ并еҠ©еҠӣе…¶дёүз»ҙйӣҶжҲҗеҸҠRF-SOIдёҡеҠЎиҝҲдёҠж–°еҸ°йҳ¶пјҢеўһејәе…¬еҸёж ёеҝғз«һдәүеҠӣгҖӮВ

гҖҖгҖҖйқўдёҙеӣҪйҷ…иҙёжҳ“ж‘©ж“ҰйЈҺйҷ©

гҖҖгҖҖд»ҺзӣҲеҲ©зҠ¶еҶөжқҘзңӢпјҢ2021е№ҙиҮі2024е№ҙдёҖеӯЈеәҰпјҢж–°иҠҜиӮЎд»ҪиҗҘдёҡ收е…ҘеҲҶеҲ«дёә31.38дәҝ е…ғгҖҒ35.07дәҝе…ғгҖҒ38.15дәҝе…ғгҖҒ9.13дәҝе…ғпјӣ еҪ’жҜҚеҮҖеҲ©ж¶ҰеҲҶеҲ«дёә6.39дәҝе…ғгҖҒ7.17дәҝе…ғгҖҒ3.94дәҝе…ғгҖҒ1486.64дёҮе…ғпјҢ 收е…Ҙ规模稳е®ҡеўһй•ҝпјҢдҪҶеҪ’жҜҚеҮҖеҲ©ж¶ҰиҮӘ2023е№ҙејҖе§ӢеҮәзҺ°иҫғеӨ§зЁӢеәҰдёӢж»‘гҖӮ

гҖҖгҖҖеҸ—еёӮеңәйңҖжұӮгҖҒдә§е“Ғз»“жһ„и°ғж•ҙзӯүеӣ зҙ еҪұе“ҚпјҢе…¶жҜӣеҲ©зҺҮж°ҙе№ід№ҹйҡҸд№Ӣе‘ҲзҺ°еҮәдёҖе®ҡзЁӢеәҰзҡ„жіўеҠЁгҖӮжҠҘе‘ҠжңҹеҶ…пјҢж–°иҠҜиӮЎд»Ҫзҡ„з»јеҗҲжҜӣеҲ©зҺҮеҲҶеҲ«дёә32.11%гҖҒ36.51%гҖҒ22.69%гҖҒ16.64%гҖӮдёҺдё»иҰҒд»ҺдәӢжҷ¶еңҶд»Је·ҘдёҡеҠЎзҡ„еҗҢиЎҢдёҡеҸҜжҜ”е…¬еҸёжқҘзңӢпјҢ2023е№ҙпјҢеҸ°з§Ҝз”өзҡ„жҜӣеҲ©зҺҮдёә54.36%пјҢиҒ”еҚҺз”өеӯҗзҡ„жҜӣеҲ©зҺҮдёә34.94%пјҢж јзҪ—ж–№еҫ·зҡ„жҜӣеҲ©зҺҮдёә28.42%пјҢеҚҺиҷ№е…¬еҸёе…¬еҸёзҡ„жҜӣеҲ©зҺҮеҲҷдёә27.10%гҖӮзӣёиҫғд№ӢдёӢпјҢ ж–°иҠҜиӮЎд»Ҫзҡ„жҜӣеҲ©зҺҮдёә22.69%пјҢзӣёиҫғиЎҢдёҡеӨҙйғЁдјҒдёҡд»ҚжңүиҫғеӨ§е·®и·қгҖӮ

гҖҖгҖҖеҜ№дәҺдёҡз»©е’ҢжҜӣеҲ©зҺҮзҡ„жіўеҠЁпјҢж–°иҠҜиӮЎд»ҪеңЁжӢӣиӮЎд№ҰдёӯеҒҡдәҶйЈҺйҷ©жҸҗзӨәпјҡвҖңеҰӮжңӘжқҘеҸ—еҲ°иЎҢдёҡе‘ЁжңҹгҖҒеёӮеңәжіўеҠЁгҖҒдёӢжёёеёӮеңәйңҖжұӮеҸҳеҢ–гҖҒеҺҹжқҗж–ҷжҲҗжң¬дёҠеҚҮгҖҒеӣәе®ҡиө„дә§жҠҳж—§еўһеҠ пјҢжҲ–иҖ…е…¬еҸёжҠҖжңҜе№іеҸ°жҺЁе№ҝдёҚеҸҠйў„жңҹгҖҒдә§иғҪеҲ©з”ЁзҺҮдёӢйҷҚзӯүеҪұе“ҚпјҢдё”е…¬еҸёжңӘиғҪйҮҮеҸ–жңүж•ҲжҺӘж–ҪеҸҠж—¶еә”еҜ№дёҠиҝ°еёӮеңәеҸҳеҢ–пјҢе°Ҷйқўдёҙз»ҸиҗҘдёҡз»©еҸҠжҜӣеҲ©зҺҮжіўеҠЁзҡ„йЈҺйҷ©пјҢжһҒз«Ҝжғ…еҶөдёӢжңүеҸҜиғҪеҜјиҮҙе…¬еҸёеҮәзҺ°еҸ‘иЎҢдёҠеёӮеҪ“е№ҙиҗҘдёҡеҲ©ж¶ҰеҗҢжҜ”дёӢж»‘50%д»ҘдёҠз”ҡиҮідәҸжҚҹзҡ„йЈҺйҷ©гҖӮвҖқВ

гҖҖгҖҖзӣ®еүҚеҚҠеҜјдҪ“жҷ¶еңҶд»Је·ҘиЎҢдёҡеҲ¶йҖ дёҺдҫӣеә”дҪ“зі»ж•ҙдҪ“д»Қжңүиө–дәҺе…ЁзҗғеҢ–еҲҶе·ҘеҗҲдҪңгҖӮжҠҘе‘ҠжңҹеҶ…пјҢж–°иҠҜиӮЎд»Ҫеҗ‘еүҚдә”еӨ§еҺҹжқҗж–ҷдҫӣеә”е•ҶеҗҲи®ЎйҮҮиҙӯйўқеҚ еҪ“жңҹйҮҮиҙӯжҖ»йўқзҡ„жҜ”дҫӢеҲҶеҲ«дёә41.46%гҖҒ42.62%гҖҒ34.46%гҖҒ35.51%пјҢиҷҪ然йҮҮиҙӯжҜ”дҫӢдёҚеӯҳеңЁеҗ‘еҚ•дёӘдҫӣеә”е•Ҷи¶…иҝҮеҪ“е№ҙйҮҮиҙӯжҖ»йўқ50%жҲ–дёҘйҮҚдҫқиө–е°‘ж•°дҫӣеә”е•Ҷзҡ„жғ…еҶөпјҢдҪҶ дёҚеҸҜеҝҪи§Ҷзҡ„жҳҜпјҢж–°иҠҜиӮЎд»Ҫз”ҹдә§иҝҗиҗҘжүҖйңҖзҡ„дё»иҰҒжңәеҷЁи®ҫеӨҮеҸҠеҺҹжқҗж–ҷйғЁеҲҶйҮҮиҙӯиҮӘеўғеӨ–дҫӣеә”е•ҶгҖӮ

гҖҖгҖҖжӯӨеӨ–пјҢжҠҘе‘ҠжңҹеҶ…пјҢж–°иҠҜиӮЎд»Ҫеҗ‘еүҚдә”еӨ§е®ўжҲ·еҗҲи®Ўй”Җе”®йўқеҚ еҪ“жңҹй”Җе”®жҖ»йўқзҡ„жҜ”дҫӢеҲҶеҲ«дёә54.50%гҖҒ61.06%гҖҒ60.33%гҖҒ57.93%гҖӮВ

гҖҖгҖҖеҜ№дәҺдёҠиҝ°жғ…еҶөпјҢе…¬еҸёеңЁжӢӣиӮЎд№ҰдёӯиЎЁзӨәпјҢеҰӮжңӘжқҘеӣҪйҷ…й—ҙиҙёжҳ“ж‘©ж“ҰеҠ еү§пјҢзӣёе…іеӣҪ家еҸҜиғҪи°ғж•ҙеҮәеҸЈз®ЎеҲ¶ж”ҝзӯ–пјҢеҜјиҮҙе…¬еҸёйқўдёҙи®ҫеӨҮгҖҒеҺҹжқҗж–ҷдҫӣеә”еҸ—еҲ°дёҖе®ҡйҷҗеҲ¶жҲ–иҝӣеҸЈжҲҗжң¬еўһеҠ пјҢеўғеӨ–йҮҮиҙӯеҸҠй”Җе”®еҸҜиғҪеӣ жӯӨеҸ—еҲ°еҪұе“ҚпјҢеҜ№е…¬еҸёдёҡеҠЎеҸҠз»ҸиҗҘйҖ жҲҗдёҚеҲ©еҪұе“ҚгҖӮВ

гҖҖгҖҖ