дёӨеӨ§дё»зәҝ еӨ§зӣҳи°ғж•ҙжІЎжңүз»“жқҹеҲҶеҢ–жҳҜйҖүиӮЎдҪҺеҗёдёҠиҪҰжңәдјҡ

е‘ЁдёҖж—©й—ҙеёӮеңәдҝЎжҒҜйқҷеҫ…жҠ„еә•зҡ„жқЎд»¶еҮәзҺ°

и§ӮеҜҹпјҡдёӯе°Ҹ银иЎҢеҜҶйӣҶдёӢи°ғеӯҳж¬ҫеҲ©зҺҮдёӢзҡ„жңәйҒҮдёҺжҢ‘жҲҳ

зғӯзӮ№еүҚзһ»пјҡиҜҒеҲё+еҲӣж–°иҚҜ+дҝЎеҲӣ+е°ҸйҮ‘еұһпјҒ

й»„жҷәеҚҺпјҡM1дёҺM2еүӘеҲҖе·®жү©еӨ§пјҢAиӮЎжөҒеҠЁжҖ§дёҚи¶і

еўһйҮҸиө„йҮ‘жқҘдәҶ жң¬е‘ЁеёӮеңәзғӯзӮ№еҒҡеҘҪжіўж®өеҸҚеј№дәӨжҳ“и®ЎеҲ’

жңҖиҝ‘зҡ„з»ҸжөҺж•°жҚ®е’ҢеёӮеңәжіўеҠЁжҳҜеҗҰйў„зӨәзқҖеҚіе°ҶеҲ°жқҘзҡ„иЎ°йҖҖпјҢиҝҳжҳҜд»…д»…жҳҜеёӮеңәи°ғж•ҙпјҹйҡҸзқҖе…Ёзҗғз»ҸжөҺзҡ„жҢҒз»ӯжү©еј пјҢиҝҷдәӣжіўеҠЁжҳҜеҗҰе°Ҷдјҡж¶ҲйҖҖпјҹВ гҖҖгҖҖ

жҲ‘们и®ӨдёәпјҢе…Ёзҗғиө„жң¬еёӮеңәжӯЈеңЁд»ҺеҜ№еӨ§еһӢ科жҠҖиӮЎзҡ„зӣІзӣ®иҝҪй«ҳиҪ¬еҗ‘жӣҙеҠ е№іиЎЎзҡ„е…іжіЁжҜҸдёӘиЎҢдёҡдёӯжңүд»·еҖјзҡ„е…¬еҸёгҖӮиҖҢдё”жҲ‘们и®ӨдёәпјҢзҫҺеӣҪз»ҸжөҺиҪҜзқҖйҷҶзҡ„жңәдјҡд»Қ然еҫҲеӨ§пјҢиҖҢиҪҜзқҖйҷҶж„Ҹе‘ізқҖеҸҜжҢҒз»ӯжҖ§пјҢеҸҜжҢҒз»ӯжҖ§ж”Ҝж’‘дәҶжҲ‘们еҜ№2023-2027е№ҙжңҹй—ҙе…Ёзҗғе®Ҹи§Ӯз»ҸжөҺеұ•жңӣзҡ„й•ҝжңҹз«ӢеңәгҖӮВ

гҖҖгҖҖе…Ёзҗғз»ҸжөҺзҡ„дә®зӮ№

гҖҖгҖҖВ

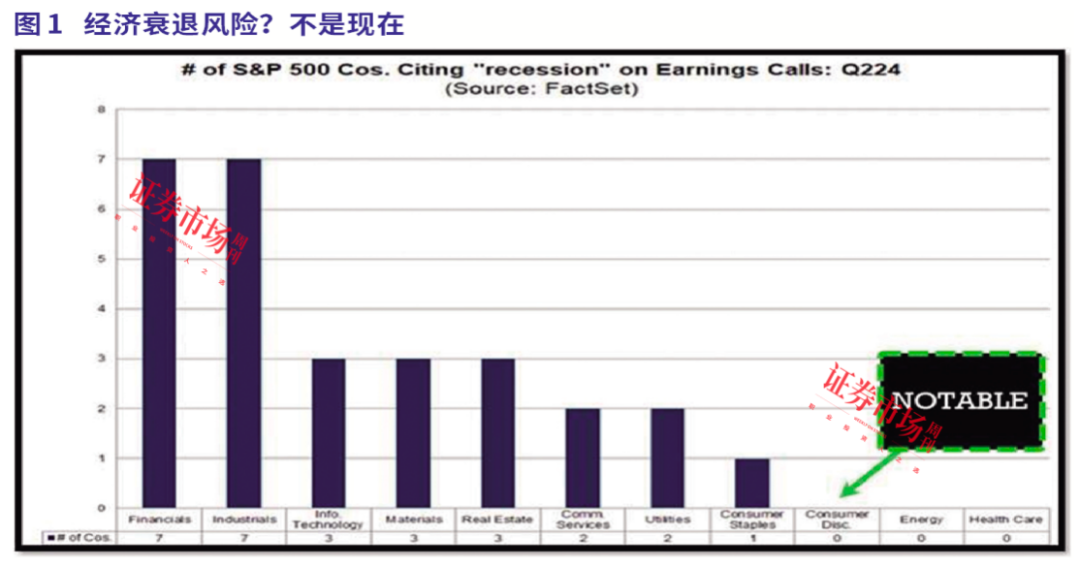

гҖҖгҖҖиҷҪ然зҫҺеӣҪзҡ„е®Ҹи§Ӯж•°жҚ®жҖ»жңүжіўеҠЁпјҢжңүдәӣж„Ҹе‘ізқҖвҖңдјҳвҖқпјҢжңүдәӣж„Ҹе‘ізқҖвҖңе·®вҖқпјҢдҪҶеҰӮжһңжҲ‘们д»ҺиҝҷдәӣзҹӯжңҹеҠЁжҖҒж•°жҚ®дёӯжҠҪиә«иҖҢеҮәпјҢдјҡеҸ‘зҺ°з»ҸжөҺжӯЈеңЁе№ізЁіжҺЁиҝӣпјҢжІЎжңүеҮәзҺ°еӨұиЎЎпјҢд№ҹжІЎжңүдҝЎиҙ·зҙ§зј©йңҖиҰҒзҫҺиҒ”еӮЁи§ЈеҶігҖӮеҠіеҠЁеҠӣеёӮеңәдҫқ然зҙ§еј пјҢжҲ‘们и®ӨдёәиҝҷжҳҜдёҖдёӘж—©жңҹйҳ¶ж®өзҡ„иҪ¬еҸҳпјҢ并дёәжҢҒз»ӯзҡ„з”ҹдә§зҺҮеўһй•ҝе’ҢдјҒдёҡзӣҲеҲ©иғҪеҠӣжҸҗдҫӣдәҶеқҡе®һзҡ„иғҢжҷҜгҖӮВ

гҖҖгҖҖжҲ‘们жӯЈеӨ„дәҺдёҖдёӘе…ЁзҗғйҷҚжҒҜе‘Ёжңҹзҡ„ж—©жңҹйҳ¶ж®өпјҢиҝҷеҸҜиғҪжҳҜ40еӨҡе№ҙжқҘжңҖеҗҢжӯҘзҡ„дёҖж¬ЎгҖӮйҡҸзқҖзҫҺиҒ”еӮЁејҖеҗҜйҷҚжҒҜпјҢе…ЁзҗғжөҒеҠЁжҖ§з»§з»ӯжү©еј гҖӮиӮЎеёӮиЎҢеҠЁе·Із»Ҹе°Ҷи¶…д№°зҠ¶еҶөиҪ¬еҸҳдёәи¶…еҚ–пјҢе°Ҷжғ…з»Әд»ҺйҖҶйЈҺиҪ¬еҸҳдёәйЎәйЈҺпјҢеҗҢж—¶е…ЁзҗғеүҚзһ»жҖ§жҜҸиӮЎж”¶зӣҠ(EPS)йў„жңҹжү©еӨ§пјҢдј°еҖјеҮәзҺ°ж”№е–„гҖӮВ

гҖҖгҖҖ гҖҖгҖҖ

жҲ‘们и®ӨдёәпјҢе…ЁзҗғиӮЎзҘЁеёӮеңәиғҪеӨҹеҗёж”¶д»ҺзҫҺеӣҪ科жҠҖиӮЎдёӯжҠҪзҰ»еҮәжқҘзҡ„иө„йҮ‘пјҢиҝӣиҖҢжҺЁеҠЁеёӮеңәе№ізЁіиҝҮжёЎгҖӮжҲ‘们зңӢеҲ°д»ҺеӨ§зӣҳиӮЎеҲ°е°ҸзӣҳиӮЎпјҢд»ҺзҫҺеӣҪеҲ°дё–з•Ңе…¶д»–ең°еҢәпјҢд»ҺзҫҺе…ғеҲ°ж–°е…ҙеёӮеңәеӨ–жұҮпјҢд»ҘеҸҠд»ҺеӣһйҒҝеӨ§е®—е•Ҷе“ҒеҲ°жӢҘжңүе®ғ们зҡ„иҪ®жҚўе’Ңж–°иө„йҮ‘жңәдјҡгҖӮВ

гҖҖгҖҖжҲ‘们зңӢеҲ°еңЁзҫҺеӣҪе’Ңе…Ёзҗғзҡ„з»ҸжөҺжҢҒз»ӯжү©еј пјҢзңӢеҲ°е…¬еҸёз”ҹдә§зҺҮжҸҗй«ҳпјҢж¶Ҳиҙ№иҖ…ж¶Ҳиҙ№йўқеўһй•ҝпјҢеҗҢж—¶пјҢйҷҚжҒҜе°Ҷдјҡж”ҜжҢҒдҪҸжҲҝе’Ңиө„жң¬ж”ҜеҮәйғЁй—Ёзҡ„жү©еј гҖӮВ

гҖҖгҖҖеҲ¶йҖ дёҡд»Қ然疲иҪҜпјҢдҪҶзҫҺеӣҪ银иЎҢе’Ңе…¶д»–жңәжһ„и®Өдёәжү©еј еҚіе°ҶеҲ°жқҘпјҢиҝҷдёҖжғ…жҷҜеҫ—еҲ°дәҶејәеҠІзҡ„зЎ¬ж•°жҚ®(е·Ҙдёҡз”ҹдә§)е’ҢиӮЎд»·иЎЁзҺ°(е·ҘдёҡиӮЎXLIеҲӣдёӢж–°й«ҳ)зҡ„ж”ҜжҢҒгҖӮВ

гҖҖгҖҖйҷӨзҫҺеӣҪеӨ–пјҢж—Ҙжң¬зҡ„з»ҸжөҺжҙ»еҠЁд№ҹеңЁеҠ йҖҹпјҢж”ҝеәң15дёӘжңҲжқҘйҰ–ж¬ЎжҸҗй«ҳдәҶеўһй•ҝйў„жңҹгҖӮ欧жҙІеә”иҜҘд»ҺжҢҒз»ӯзҡ„йҷҚжҒҜе‘ЁжңҹдёӯеҸ—зӣҠпјҢиҖҢдёӯеӣҪ继з»ӯд»ҘзҫҺеӣҪдёӨеҖҚзҡ„йҖҹеәҰеўһй•ҝвҖ”вҖ”иҝҷдёҖзӮ№д»Һеӣҙз»•е…¶з»ҸжөҺиЎЁзҺ°зҡ„жүҖжңүжӮІи§Ӯжғ…з»ӘдёӯжҳҜж°ёиҝңдёҚдјҡзҹҘйҒ“зҡ„гҖӮВ

гҖҖгҖҖжҲ‘们注ж„ҸеҲ°пјҢдёӯеӣҪж–°иғҪжәҗжұҪиҪҰеёӮеңәжҢҒз»ӯжү©еј пјҢ8жңҲд»Ҫй”ҖйҮҸеҚ е…ЁзҗғжҜ”иҫҫеҲ°53%пјҢиҖҢзҫҺеӣҪе’Ң欧жҙІд»…дёә5%-10%гҖӮдёӯеӣҪжҳҜз”өеҠЁжұҪиҪҰеҲӣж–°еҸ‘з”ҹзҡ„ең°ж–№пјҢеӨ–еӣҪжұҪиҪҰе…¬еҸёд»Ҫйўқиў«жҢӨеҺӢпјҢеӨ§дј—жұҪиҪҰйҰ–ж¬ЎејҖе§ӢиҖғиҷ‘е…ій—ӯдҪҚдәҺеҫ·еӣҪзҡ„е·ҘеҺӮгҖӮВ

гҖҖгҖҖе“ҲйҮҢж–Ҝзҡ„и®ЎеҲ’еҜ№зҫҺеӣҪз»ҸжөҺжңүеҲ©

гҖҖгҖҖВ

гҖҖгҖҖжҲ‘们еҸҜиғҪеҲҡеҲҡи§ҒиҜҒдәҶзҫҺеӣҪеҺҶеҸІдёҠжңҖжңүеҪұе“Қзҡ„дёҖзі»еҲ—жҖ»з»ҹиҫ©и®әгҖӮCNNзҡ„иҫ©и®әеҗҺж°‘и°ғжҳҫзӨәпјҢе“ҲйҮҢж–Ҝд»Ҙ63%зҡ„ж”ҜжҢҒзҺҮиҺ·иғңпјҢиҝҷжҳҜж°‘дё»е…ҡеҖҷйҖүдәәжңүеҸІд»ҘжқҘжңҖеҘҪзҡ„иҫ©и®әиЎЁзҺ°гҖӮВ

гҖҖгҖҖеҪ“然пјҢжҲ‘们еҸҜиғҪиҰҒзӯүеҲ°11жңҲ5ж—ҘжүҚиғҪзЎ®и®Өи°ҒдјҡжңҖз»ҲеҪ“йҖүпјҢдҪҶзӣ®еүҚжқҘзңӢвҖ”вҖ”д№”В·жӢңзҷ»еңЁз¬¬дёҖеңәиҫ©и®әдёӯеӨұеҺ»дәҶиҝһд»»жңәдјҡпјӣе”җзәіеҫ·В·зү№жң—жҷ®еңЁз¬¬дәҢеңәиҫ©и®әдёӯеӨұеҺ»дәҶжңәдјҡгҖӮзү№жң—жҷ®зҡ„иЎЁзҺ°жҜ”жӢңзҷ»зҡ„第дёҖеңәиҫ©и®әжӣҙзіҹзі•гҖӮеңЁжқӮд№ұж— з« гҖҒе’Ҷе“®гҖҒз–ҜзӢӮзҡ„иЎЁзҺ°дёӯпјҢзү№жң—жҷ®зҡ„иҝӣзЁӢеҸҜд»ҘиҜҙз»“жқҹдәҶпјҢд»–зҡ„жңәдјҡйқһеёёе°ҸгҖӮВ

гҖҖгҖҖеҰӮжһңе“ҲйҮҢж–ҜеҪ“йҖүпјҢеҜ№зҫҺеӣҪз»ҸжөҺеүҚжҷҜдјҡжӣҙеҠ жҳҺжң—пјҢеӨҡдҪҚзӢ¬з«ӢеҲҶжһҗеёҲиЎЁзӨәпјҢе“ҲйҮҢж–Ҝзҡ„и®ЎеҲ’еҜ№зҫҺеӣҪз»ҸжөҺжӣҙжңүеҲ©гҖӮВ

гҖҖгҖҖйҮҚзӮ№е…іжіЁдёӯеӣҪ科жҠҖгҖҒ欧жҙІй“¶иЎҢзӯүе…Ёзҗғжңәдјҡ

гҖҖгҖҖВ

гҖҖгҖҖжҲ‘们д»Қ然еқҡжҢҒзӣ®еүҚзҡ„й…ҚзҪ®ж–№еҗ‘гҖӮдёҺжңәеҷЁеҜ№жҠ—дәӨжҳ“зҡ„йҮҸеҢ–зӯ–з•Ҙжң¬иҙЁдёҠжҳҜдёҖдёӘеӨұиҙҘиҖ…зҡ„жёёжҲҸгҖӮжӣҙеҘҪзҡ„ж–№ејҸжҳҜзңӢеҲ°жңӘжқҘзҡ„з»ҸжөҺе‘Ёжңҹиө°еҗ‘пјҢеқҡжҢҒиҝҷдёӘж–№еҗ‘пјҢ并зӣёеә”зҡ„еҒҡеҮәи°ғж•ҙгҖӮВ

гҖҖгҖҖжҲ‘们и®ӨдёәдёҖдёӘжІЎжңүйҮҚеӨ§еӨұиЎЎгҖҒз”ұеҗҢжӯҘзҡ„е…ЁзҗғйҷҚжҒҜе‘Ёжңҹе’Ңе……и¶іжөҒеҠЁжҖ§ж”ҜжҢҒзҡ„е…Ёзҗғз»ҸжөҺжү©еј пјҢжҳҜеңЁзҫҺеӣҪгҖҒ欧жҙІе’ҢдәҡжҙІжҢҒз»ӯзӣҲеҲ©еўһй•ҝзҡ„еҹәзЎҖгҖӮиҝҷдёҖеұ•жңӣж”Ҝж’‘дәҶжҲ‘们全зҗғеӨҡиө„дә§(GMA)жЁЎеһӢжҠ•иө„з»„еҗҲзҡ„иө„дә§й…ҚзҪ®жЎҶжһ¶гҖӮжҲ‘们д»Қ然й«ҳд»“дҪҚиҝҗиЎҢпјҢи¶…й…Қе…ЁзҗғиӮЎзҘЁпјҢдҪҺй…Қеӣәе®ҡ收зӣҠе’Ңи¶…й…ҚеӨ§е®—е•Ҷе“ҒгҖӮеҗҺдёӨиҖ…жңҖиҝ‘жңүй—®йўҳпјҢдҪҶжҲ‘们и®Өдёә3.7%зҡ„10е№ҙжңҹзҫҺеӣҪеӣҪеҖәжІЎжңүд»·еҖјпјҢ并且没жңүзҗҶз”ұз”ЁеҸҰдёҖдёӘй”ҷиҜҜжқҘејҘиЎҘдёҖдёӘй”ҷиҜҜгҖӮВ

гҖҖгҖҖзӣёеҸҚпјҢжҲ‘们зңӢеҲ°еӨ§е®—е•Ҷе“ҒйўҶеҹҹ(зҹіжІ№гҖҒй“ңгҖҒй“Җзҹҝе•Ҷ)е…·жңүжҳҫи‘—еҗёеј•еҠӣпјҢеә“еӯҳж°ҙе№ідҪҺпјҢеӨ§йҮҸжҠ•жңәеҒҸеҗ‘з©әеӨҙпјҢд»ҘеҸҠжҳҫи‘—зҡ„дёӯжңҹдҫӣйңҖеӨұиЎЎгҖӮВ

гҖҖгҖҖеңЁжҲ‘们зҡ„иӮЎзҘЁжҢҒжңүдёӯпјҢжҲ‘们д»Қ然еңЁдёҚеҗҢеёӮеҖјгҖҒиЎҢдёҡе’Ңең°зҗҶеҢәеҹҹйғҪжңүд»“дҪҚгҖӮжҲ‘们е»әи®®ж–°иө„йҮ‘еә”иҜҘе…іжіЁзҫҺеӣҪе°ҸзӣҳиӮЎгҖҒе‘ЁжңҹжҖ§иЎҢдёҡе’Ңжө·еӨ–еёӮеңәпјҢеҰӮж—Ҙжң¬гҖҒ欧зӣҹ银иЎҢе’ҢдёӯеӣҪ科жҠҖпјҢд»ҘеҸҠеӨ§е®—е•Ҷе“ҒйўҶеҹҹгҖӮжҲ‘们继з»ӯзӣёдҝЎжҲ‘们жӯЈеӨ„дәҺдәәе·ҘжҷәиғҪйқ©е‘Ҫзҡ„ж—©жңҹйҳ¶ж®өпјҢиҖҢеҚҠеҜјдҪ“жқҝеқ—жҳҜжңҖдҪійҖүжӢ©гҖӮВ

гҖҖгҖҖеңЁеӣәе®ҡ收зӣҠж–№йқўпјҢжҲ‘们еңЁзҫҺеӣҪе’Ңе…ЁзҗғйғҪе…іжіЁдәҶдҝЎиҙ·йўҶеҹҹзҡ„жңәдјҡгҖӮжҲ‘们注ж„ҸеҲ°пјҢеңЁиҝҮеҺ»6е‘ЁдёӯпјҢзҫҺеӣҪй«ҳ收зӣҠеҖәзҡ„CCCйўҶеҹҹдёҖзӣҙеңЁдёҠж¶ЁвҖ”вҖ”иҝҷдёҺеҰӮжһңз»ҸжөҺиЎ°йҖҖзңҹзҡ„еҚіе°ҶеҲ°жқҘпјҢдәә们жүҖжңҹжңӣзҡ„зӣёеҸҚгҖӮд»ҺиҝҷдёӘи§’еәҰжҲ‘们д№ҹи®ӨдёәпјҢз»ҸжөҺиЎ°йҖҖдёҚдјҡеғҸеӨ§е®¶йў„жңҹзҡ„йӮЈж ·дёҘйҮҚгҖӮВ

гҖҖгҖҖеҜ№дәҺзҫҺе…ғпјҢжҲ‘们预жңҹе°Ҷдјҡ继з»ӯиө°ејұпјҢиҝҷеҸҜиғҪдјҡеҺӢдҪҺзҫҺеӣҪеӣҪеҖәеҲ©зҺҮпјҢ并ж”ҜжҢҒдё–з•Ңе…¶д»–ең°еҢәзҡ„иӮЎзҘЁе’ҢеӨ§е®—е•Ҷе“ҒеҚҮеҖјгҖӮВ

гҖҖгҖҖвҖҚВ

гҖҖгҖҖ(дҪңиҖ…зі»зҫҺеӣҪTPWе’ЁиҜўе…¬еҸёйҰ–еёӯжҠ•иө„е®ҳгҖӮжң¬ж–Үе·ІеҲҠеҸ‘дәҺ9жңҲ21ж—ҘгҖҠиҜҒеҲёеёӮеңәе‘ЁеҲҠгҖӢпјҢж–Үдёӯи§ӮзӮ№д»…д»ЈиЎЁдҪңиҖ…дёӘдәәпјҢдёҚд»ЈиЎЁжң¬еҲҠз«ӢеңәгҖӮж–ҮдёӯжҸҗеҸҠдёӘиӮЎд»…еҒҡеҲҶжһҗпјҢдёҚеҒҡжҠ•иө„е»әи®®гҖӮ)

гҖҖгҖҖ