证券之星李若菡

受存储芯片超级周期爆发的影响,国科微(300672.SZ)收获资本市场高度关注。随着股价的走高,公司多名高管已集体套现。与资本市场形成反差的是,公司收入已连续两年下滑,去年更是迎来上市首亏。

证券之星注意到,三大核心产品线收入下滑,叠加前五大客户销售额缩水,公司营收规模持续承压。同时,上游原材料涨价、持续走高的研发投入以及资产减值损失的攀升,进一步侵蚀利润空间,公司归母净利润同比由盈转亏。经营困局之外,公司筹划近半年的并购最终以失败收场。

收入连降两年,三大产品线毛利率下滑

公开资料显示,国科微主要从事视频解码、视频编码、固态存储、物联网等领域大规模芯片及解决方案的开发,公司主营产品包括直播卫星高清解码芯片、端侧人工智能芯片、车载SerDes芯片等一系列拥有核心自主知识产权的芯片。

2025年,公司实现营业收入17.91亿元,同比下降9.44%,已连降两年;归母净利润为-2.33亿元,同比由盈转亏,这是其上市以来的首次亏损。

证券之星注意到,公司三大产品——智慧视觉系列芯片、超高清智能显示系列芯片以及物联网系列芯片产品的收入均出现不同程度的下滑,加之内存等上游原材料大幅涨价导致成本增长,上述产品线的毛利率全面走低。

其中,智慧视觉系列芯片产品作为公司的第一大收入来源,其下滑幅度最大。报告期内,该产品实现收入8亿元,同比下滑15.47%,占总收入的比例为44.65%;业务毛利率为24.8%,同比下滑了3.06个百分点。

而超高清智能显示系列芯片和物联网系列芯片产品收入分别为7.13亿元、1.91亿元,同比分别下滑7.92%、3.04%,占当期收入的比重分别为39.81%、10.64%。同期,上述两大产品毛利率分别为17.86%、28.33%,同比分别下滑5.06个百分点、5.15个百分点。在这一背景下,国科微去年销售毛利率为22.92%,同比下滑了3.37个百分点。

虽然固态存储系列芯片产品收入实现增长,但其营收规模较小,增量难以对冲上述三大产品线收入下滑带来影响。2025年,公司固态存储系列芯片收入为4511.67万元,占总收入的比例仅为2.52%。

进一步研究发现,在客户集中度较高的背景下,前五大客户销售收入的缩水,对国科微的营收规模造成影响。2025年,公司前五名客户合计销售金额共计13.26亿元,同比下滑22%,占总营收的比例由2024年的85.87%下滑至74.04%。

研发“烧钱”,盈利能力承压

一方面,收入和毛利率双双下滑,对国科微的盈利能力带来不利影响;另一方面,高比例的研发投入以及资产减值损失的增加,进一步侵蚀其利润空间,导致公司去年出现亏损。

2025年,国科微围绕“ALLINAI”战略,持续聚焦人工智能边缘计算AISoC研发等。目前,公司端侧AI、车载芯片等新业务处于培育与投入阶段,尚未形成规模化效应,但前期的技术投入推高了公司的研发费用。报告期内,公司的研发费用同比增长14.41%,达到5.97亿元。同期,公司的销售费用及管理费用也在同步走高,对应金额分别为3249.8万元、1.11亿元,同比分别增长20.2%、10.57%。

此外,公司判断新代工平台下的产品将陆续量产替代部分原有产品,出于谨慎考虑,公司将部分库存芯片计提减值。2025年,公司资产减值损失金额为7524.26万元,同比出现大幅增长。

2026年一季度,国科微业绩有所改善,收入出现大幅增长,但归母净利润修复力度偏弱。报告期内,公司收入为6.33亿元,同比增长107.46%;归母净利润为5494.04万元,同比增长6.67%。

实际上,为应对成本上升的压力,公司已对部分产品采取涨价措施。据悉,自2026年1月起,公司合封512Mb、1Gb、2Gb的KGD产品分别涨价40%、60%、80%。不过,产品价格上涨并未对毛利率形成有效提振。2026年一季度,公司销售毛利率为33.62%,同比下滑了0.86个百分点。

“亏收亏”并购落空,高管组团减持

证券之星注意到,盈利能力承压之际,国科微本欲通过收购来寻求突破,但最终该交易以失败收场。

据悉,公司拟通过发行股份及支付现金的方式购买中芯集成电路(宁波)有限公司94.366%股权(以下简称中芯宁波),并募集配套资金。需要指出的是,这场收购自推出以来便不被市场看好。

中芯宁波作为晶圆代工企业,正处于战略投入与产能爬坡阶段,其当前的产销规模难以有效分摊固定资产折旧、无形资产摊销及间接人工等刚性支出,因而持续面临较大亏损。财务数据显示,2023年、2024年以及2025年1-3月,中芯宁波净亏损金额分别为8.43亿元、8.13亿元、1.5亿元,累计亏损超18亿元。因此,这场“亏收亏”并购自披露以来便备受争议。

经过近半年的筹划推进,因交易各方无法在预计时间内就本次收购相关核心事项达成一致,国科微最终于去年11月28日宣告终止这场并购。

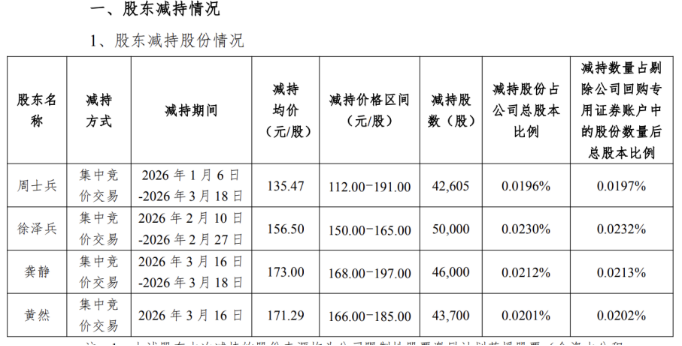

并购失利之外,国科微今年以来遭遇了多名高管的减持。减持公告显示,2026年1月至3月期间,公司董事兼副总经理周士兵、董事兼副总经理徐泽兵、副总经理兼财务总监龚静、董事会秘书黄然四人共减持18.23万股,合计套现约2904万元。

值得注意的是,上述高管此次减持的股份来源均为公司限制性股票激励计划获授股票。公司于2021年制定了限制性股票激励计划,由于首次授予第一个限售期解除限售条件已经成就,205名激励对象对应解锁77.4万股股份,授予价格为55元/股,上述四人均在激励名单之内。

结合股价走势来看,自2025年11月25日以来,国科微迎来上涨行情,其股价由当时的88.35元/股增至年末收盘的107.62元/股。进入2026年,受存储芯片超级周期爆发的影响,国科微成为资本市场的热门标的之一。截至6月23日最新收盘,公司股价报收303.39元/股,年内累计涨超182%。

根据披露,周士兵、徐泽兵、龚静、黄然四人的减持价格在112元/股-197元/股区间,减持价约为授予价格的2倍至3.58倍,本轮减持为公司高管带来了可观的收益。(本文首发证券之星,作者|李若菡)