证券之星 李若菡

苏州固锝(002079.SZ) 8.87亿元定增落地后,公司光伏银浆、小信号器件两大扩产项目宣告延期,引发市场关注。

证券之星注意到,公司近年来收入和归母净利润交替承压。2025年,半导体与新材料两大业务的集体缩水,拖累了整体收入表现,公司出现增利不增收的情况。进一步研究发现,公司净利增长主要靠非经常性损益拉动,其扣非已跌逾六成。

在小信号器件产品收入规模不足亿元,扩产却高达5倍的背景下,公司产能消化能力存在较大不确定性。叠加近一年扣非净利润大幅下滑的现状,公司募投项目新增折旧风险亦不容忽视。

两大募投项目延期,部分扩产品类收入不足亿元

公开资料显示,苏州固锝核心业务聚焦半导体与新材料两大板块,半导体主要涉及分立器件与集成电路封测;新材料主要涉及光伏浆料研发生产。

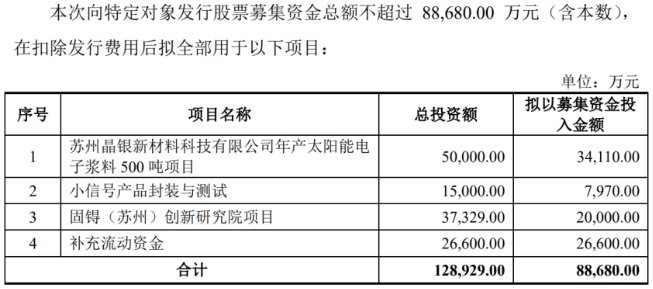

2026年4月,苏州固锝通过定增成功募资8.87亿元,扣除发行费后募集资金净额为8.72亿元,分别投向苏州晶银新材料科技有限公司年产太阳能电子浆料500吨项目(以下简称项目一)、小信号产品封装与测试项目(以下简称项目二)、固锝(苏州)创新研究院项目以及补流。

其中,项目一及项目二均为扩产项目,分别针对公司光伏银浆及小信号器件产品进行产能扩充。根据项目一及项目二的规划,两个项目预计于T+5年完全达产,届时公司的光伏银浆将新增产能500吨,小信号器件将新增产能50亿只。对比现有产能,二者扩产倍数分别为0.63倍、5.81倍。

证券之星注意到,虽然小信号器件产品的扩产倍数较高,但该品类整体收入规模偏低。据了解,受制于现有生产作业面积、员工数量、生产设备有限等因素,公司小信号器件产品主要采用委外方式生产,项目二落地后将补齐自主生产能力。

收入层面,2022年、2023年、2024年及2025年前三季度,公司小信号器件产品收入分别为2473.06万元、2451.12万元、2903.88万元、1943.95万元,规模不足亿元。在这一背景下,项目二新增产能能否被完全消化,尚存在较大不确定性。

此外,募投项目新增折旧风险亦不容忽视。根据苏州固锝测算,本次募集资金投资项目预计新增的折旧与摊销在T+3年达到峰值,约为5163.27万元/年。而公司最近一年的扣非归母净利润仅为2028.41万元,新增折旧与摊销或将导致公司业绩出现大幅下滑的风险。

值得注意的是,募集资金到账不久后,苏州固锝项目一和项目二宣告延期。2026年5月22日,公司发布公告称,由于募集资金到账时间晚于预期,其决定适当放缓募投项目投资进度。因此,公司将项目一的预定可使用状态时间调整至2028年8月,而项目二的预定可使用状态时间调整至2027年2月。

收入滑坡,扣非跌逾六成

证券之星注意到,苏州固锝近三年来收入和归母净利润交替承压。

2023年及2024年,公司连续两年陷入增收不增利的困境。进入2025年,光伏行业仍处于产能结构优化的深度调整期,而光伏银浆业务作为苏州固锝的核心收入来源,下游行业低迷情况对公司业绩影响尤为明显,公司出现增利不增收的情况。

报告期内,苏州固锝实现收入39.6亿元,同比下滑29.88%;归母净利润为7343.85万元,同比增长2.11%。其中,公司Q4收入和归母净利润分别为9.4亿元、1092.25万元,同比分别下滑25.18%、66.42%,连续两个季度出现营利双降的情况。

进一步研究发现,苏州固锝归母净利润增长主要靠非经常性损益拉动。受益于政府补助和处置交易性金融资产负债产生的变动损益或投资收益的增长,公司非经常性损益同比大幅增长。

2025年,公司非经常性损益金额为5315.44万元,同比大幅增长133%。其中,计入当期损益的政府补助为1298.38万元,同比增长55%;持有处置交易性金融资产负债产生的变动损益或投资收益3004.4万元,同比增长310%。若剔除非经常性损益,苏州固锝扣非净利润为2028.41万元,同比下滑60.13%,反映出公司主营业务盈利不佳。

分业务来看,2025年,公司半导体和新材料两大业务的收入全线下滑。报告期内,公司上述两大业务的收入分别为9.31亿元、29.51亿元,同比分别下滑6.58%、35.97%。其中,新材料业务作为公司的营收支柱,下滑幅度较大。对此,公司解释称,2025年基于对下游行业风险的审慎判断,子公司苏州晶银主动优化业务布局、收缩市场份额。

需要说明的是,苏州晶银既是苏州固锝光伏浆料业务的核心载体,也是公司最主要的业绩来源。2025年,该公司业绩出现下滑,其收入和净利润分别为30.18亿元、1.49亿元,同比分别下滑35%、24%。

证券之星注意到,除苏州晶银外,苏州固锝其余子公司均陷入亏损。2025年,海外子公司AICS,以及国内负责半导体整流器件封测业务的宿迁固德、主营MEMS传感器芯片设计的苏州明皜、从事集成电路芯片制造的德信芯片,当期净亏损分别为4141.61万元、934.42万元、3643.5万元、3356.86万元。

从客户结构来看,光伏电池片行业具有集中度较高的特点,受行业特性影响,苏州固锝客户也较为集中,大客户需求波动会直接影响公司营收。2025年,公司来自前五大客户的收入为21.53亿元,同比下滑41.5%,占总收入的比例由2024年的64.88%降为54.37%,公司收入随之下滑。

2026年一季度,苏州固锝业绩迎来改善,公司营收和归母净利润同比均实现增长。不过,受原材料采购付现大幅增加的影响,公司经营活动产生的现金流出现大幅下滑,降至-2.79亿元。(本文首发证券之星,作者|李若菡)