2026年的储能行业,像一局打到中场的牌局。发牌已经结束,底牌亮了一半——有人攥着海外大单的筹码,有人刚把固态电池的配方压上桌面,还有人盯着已经见底的电芯价格,不知道该跟还是该弃。一季度财报在这个节点上密集披露,像发牌官翻开的新一轮公共牌,让所有人重新估算手里的赢面。

季报台上,几家欢乐几家愁

四月末五月初,储能产业链上数十家核心企业相继交出2026年一季度成绩单。用一位分析师的话说,这一季的数据呈现出一种“淡季不淡、订单饱满”的态势,行业景气度全面超越年初预期。据中国汽车动力电池产业创新联盟数据显示,今年1至3月,全国储能电池累计销量达145.1GWh,同比增长111.8%,增速远超动力电池的整体大盘。

宏观数据的繁荣只是底色,把镜头拉近,企业的冷暖并不相通。

头部队列里,宁德时代一季度营收1291亿元、归母净利润207亿元,创下单季历史新高,储能出货 50GWh(同比+108%),全球市占率依然稳坐第一。亿纬锂能一季度储能电池出货20.38GWh,同比增长近61%,储能出货规模超越动力电池,成为拉动公司增长的第一引擎。

更让人感到暖意的是二线梯队清晰的翻身信号。以派能科技为例。这家专注户用储能赛道的公司在2026年一季度营收猛增至9.72亿元,同比飙升147.89%,单季实现盈利2229万元。

与此同时在另一面,仍然有部分企业仍然挣扎在价格战的余波里,盈利能力尚未修复。例如禾迈股份一季度虽然营收同比增长194.22%,但归母净利润仍然录得亏损。

护城河重建:告别唯产能论的时代

翻看储能行业财报和电话会纪要,一个问题越来越尖锐地浮出水面:当行业集体跨过基本的规模门槛,单纯比拼出货量的时代正在迅速退场。储能企业的核心竞争力,正在被重新定义。

第一个被重新放在聚光灯下的是极致制造的能力,不是简单的产能数字,而是每瓦时成本中还能再挤掉的那零点几分钱。当储能系统报价企稳在0.5元/Wh附近、电芯均价只有0.34元左右时,谁能通过智能制造将良率推高到99%以上,谁就能在微利时代活出利润。

第二个变量是系统集成与软件定义能力。电芯正在加速走向大宗化,但储能系统从不是一堆电池的简单拼接。阳光电源PowerTitan系列能在海外卖出溢价,靠的是“三电融合”中电力电子、电化学和AI温控之间的深度咬合,以及背后那套能参与电力市场交易的智慧能源管理系统。

第三个被反复审视的,是全球化合规与本地化交付体系。随着欧美政策性银行越来越将供应链溯源、碳足迹、劳工合规写进招标条款,一套既能在浙江工厂高效生产、又能在波兰总装、还能用美国本土cell产能规避关税的全球制造网络,成了头部玩家真正的护城河。

也正是这些核心能力的厚度差异,让面对同一个新风口时,企业的起跑线并不在同一个位置。

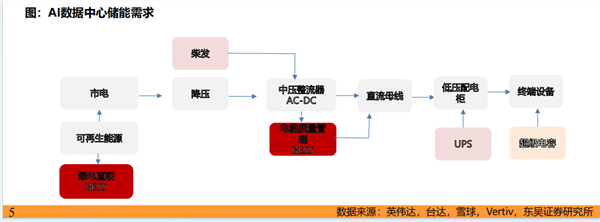

当数据中心开始吞食电力

而眼前最滚烫的风口,无疑来自一个看似遥远的场景——人工智能数据中心。今年4月的ESIE 2026展会上,几乎所有头部企业都把最显眼的展台位置、最新的技术发布留给了同一个关键词:AIDC配储。从宁德时代到鹏辉能源、南都电源,从天合光能到晶科能源,整整齐齐展出的都是与数据中心深度配储的产品和方案。

词元经济的爆发让数据中心的电力消耗从配套需求变为主体压力。过去储能设备在数据中心充其量是个“备电配角”,而今天单一AI训练集群的电力消耗已经达到传统数据中心的数十倍,储能之于算力中心,正从“配套”跃升为“基础设施”。有机构预测,2030年全球AI数据中心的电力消耗将占到全球总用电量的10%以上,中国市场的年复合增长率将超过40%。政策也在同步加码,中国明确要求2030年新建大型数据中心绿电消纳占比达到80%以上,

而AIDC场景的高门槛——对安全性零容忍、对响应速度毫秒级要求、对全生命周期成本的苛求,无形中又加速了行业的筛选。那些只能在标准集装箱里堆电芯的企业,根本够不到数据中心的门框。

固态登场,技术路线图重新画过

此外从技术路径看2026年,被不少行业人士称为储能技术“多路径爆发”的元年,而其中最引人瞩目的新面孔,非固态电池莫属。

固态电池在动力电池领域的讨论已经持续了好几年,但它在储能赛道的价值,今年第一次显得如此真实。储能系统对安全性的苛求远超车端——一个放置在城市边缘或风光基地旁边的百兆瓦时级储能站,一旦发生热失控,后果无法承受。而固态电池的本征安全特性,恰恰直击这个最核心的痛点。它几乎杜绝了液态电解液泄漏和锂枝晶刺穿隔膜引发内短路的风险,在温升、过充等极端条件下具备天然的抗热失控能力。

2026年春天,固态电池在储能领域的应用已经不再是论文上的段落。半固态电池已在新疆、山东、广东等地储能项目成功应用。

当然,没有人该给固态电池戴上过分浪漫的滤镜。它的成本依然比同等磷酸铁锂系统高出数倍,全固态的量产工艺尚存巨大挑战,界面阻抗和低温性能也还在工程师们夜以继日的攻克清单上。但正如行业里流传的那句判断——没有“六边形”技术,只有适合的技术。在高安全敏感、长寿命要求、运营环境严苛的数据中心配套以及一些地下储能场景里,业主愿意为“绝对安全”支付的那笔溢价,就是固态电池从实验室走向工地的第一张通行证。

在固态的身旁,钠离子电池同样在加速奔跑。锂价从低点反弹后,钠电的理论低成本优势再度被点燃,今年多个百MWh级钠电储能项目密集开工,从数据中心到独立储能,场景正在拓宽。

技术路线的多元分化,表面看是百花齐放,但底层逻辑只有一个:新型电力系统的场景正在被越来越细地切开,没有任何一种技术能通吃所有需求。固态解决极致安全,钠电争取极致低成本,液流负责超长时,飞轮守住频率调节——这种多技术协同的格局,正在把一个只会做标准集装箱电池的企业,和一家拥有多技术平台解决方案能力的系统集成商,划分出两个层级的物种。

尾声

2026年,储能行业站在了一个奇特的节点上。回头看,价格战的硝烟还未散尽,业绩门槛正在像滤网一样,一茬一茬地滤掉身板不够厚实的企业。往前看,固态电池、钠电、液流电池正集体叩响产业化的大门,AIDC配储撕开了一块高价值的新大陆,海外本土化布局也在重新描画竞争的边界。

万亿赛道的掌声是给得起的,问题是坐在牌桌边的人,能不能撑到故事的下一个章节。