中航证券有限公司薄晓旭近期对国泰海通进行研究并发布了研究报告《国泰海通2025年年报点评:经纪市占率第一,境内外业务领跑市场》,给予国泰海通买入评级。

国泰海通(601211) 公司披露2025年年报及一季报 2025年公司实现营业收入631.04亿元(+87.40%),实现归母净利润278.09亿元(+113.52%),扣非后归母净利润213.88亿元(+71.39%),基本每股收益1.74元(+25.18%)。公司2025年ROE为9.78%,较上年同期增长1.64pct。2026年一季度,公司实现营业收入162.31亿元(+58.91%),实现归母净利润63.88亿元(-47.82%),(利润下滑主要原因系主要是由于上年同期吸收合并海通证券产生负商誉,使得上年同期营业外收入较高)扣非后归母净利润57.11亿元(+73.43%),基本每股收益0.36元(-68.97%),ROE为1.95%,较去年同期下降4.51pct。 股基交易市占率行业第一 2025年公司实现经纪业务收入151.38亿元(+93.01%),实现代理买卖证券业务净收入113.98亿元(+109.23%),代销金融产品业务收入11.39亿元(+90.84%)。2025年公司产品保有规模6,573亿元,较上年末增长26.7%。公司股票基金交易市占率达8.56%,较上年提升0.03pct,排名行业第一。截至报告期末,境内客户数达3,933万户,较上2024年末增长6.6%,排名行业第一。君弘APP及通财APP平均月活1,570万户,较上年增长11.8%,排名行业第一。2026年一季度,实现经纪业务净收入47.27亿元(+78.24%),主要受益于股基交易量同比增加,以及上年同期吸收合并海通证券后,经纪业务规模扩大。 境内外业务市场领先 2025年公司实现投行业务净收入46.57亿元(+59.38%)。报告期内,股权主承销总规模1486.88亿元(+469.95%),其中IPO承销规模195.35亿元(+119.69%),IPO主承销19家,再融资承销规模1291.53亿元(+706.40%),市场份额大幅提升至16.40%。债券承销方面,债券承销总规模13552.14亿元(+5.71%),排名行业第二。其中公司债、金融债、资产支持证券承销领先优势稳固。境外承销方面,报告期内完成港股IPO保荐项目13家,承销金额122.80亿港元,IPO公开递表项目44家,排名中资券商第三。完成港股配售项目37家,排名继续保持行业第一,承销金额207.13亿港元,同比增长673.2%。中资离岸债券承销单数431单,承销金额53.33亿美元,单数排名中资券商第一。2026年一季度,公司实现投行业务净收入7.54亿元(+6.50%)。 资管规模增长,华夏基金表现优异 2025年公司实现资产管理业务净收入63.93亿元(+64.22%)。截至2025年末,资产管理规模合计7,506.64亿元(+7.95%),其中,集合资产管理计划、单一资产管理计划、专项资产管理计划,规模分别为2,418.94亿元(-19.52%)、1,854.10亿元(+25.14%)、2,101.65亿元(+25.45%)。公募基金方面,公司旗下子公司华安基金和海富通基金管理规模分别为8,883.10亿元(+15.01%)和5,656.37亿元(+25.07%)。海富通基金管理的债券ETF规模合计1,250.44亿元,较上年末增长146.1%,连续5年稳居行业第一。2026年一季度,公司实现资产管理业务净收入17.57亿元(+50.43%)。 自营收益超预期加速推进国际化 2025年公司自营业务净收入254.04亿元(+72.27%),占总营收的40.26%。公司科创板做市排名行业第一,ETF做市交易规模超万亿元。境外投资方面,跨境业务交易规模创历史新高,国泰君安国际港股场内衍生品交易量位居中资券商第一。另类投资方面,公司新增投资金额16.38亿元,其中,投资硬科技14.79亿元。2026年一季度,公司实现自营业务净收入58.38亿元(+45.59%)。 投资建议 公司深度整合原国泰君安与海通证券各项资源,在资本、客户、牌照、网点等方面形成竞争优势,资本实力领先。在资本市场改革、证监会多次强调建设一流投资银行和投资机构背景下,公司通过并勾重组业绩高增。 我们预测公司2026-2028年基本每股收益分别为1.93元、1.98元、2.14元,每股净资产分别为19.89元、21.41元、23.09元,维持“买入”评级。 风险提示:市场波动风险,市场活跃度不及预期,基金销售市场竞争加剧

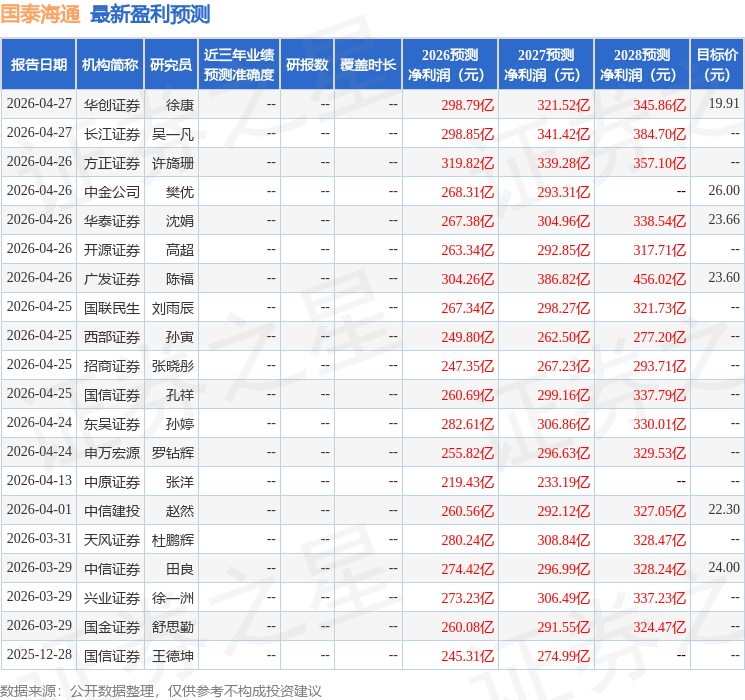

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级15家,增持评级3家;过去90天内机构目标均价为23.54。

为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。