每年财报季,市场总是习惯用放大镜审视两个数字:营收增长了多少,净利润增长了多少。如果这两个数字都好看,就报以掌声;如果其中一个出现波动,质疑声便随之而来。但这种线性的评价体系,忽略了一个更本质的问题:一家企业的增长,到底是靠透支未来换来的数字游戏,还是建立在可持续能力之上的高质量发展?

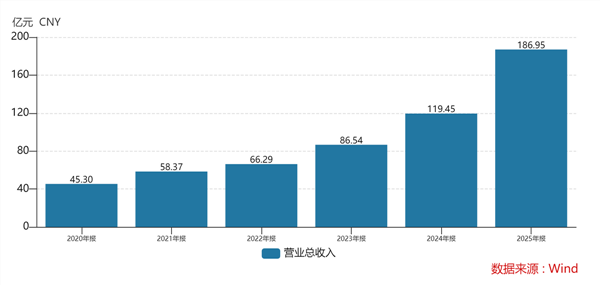

全球智能家居清洁行业龙头石头科技2025年的年度财报,恰好提供了一个重新思考这个问题的机会。其2025 年实现营业总收入 186.95亿元,同比增长 56.51%;归母净利润 13.63 亿元。如果只看数字本身,你可能会得出石头科技净利润大幅波动的结论。但真正值得追问的是:利润去哪了?

答案是主动倾斜到了高强度研发、全价位段产品开发、全球化品牌建设上。因此石头科技不是被动地“赚不到钱”,而是主动地选择“创造长期价值”。用短期利润来提升创新力、产品力和品牌力,从而获得更扎实、更可持续的长期高质量发展能力。值得注意的是石头科技2026年一季度利润恢复增长,其归母净利润同比增长20.83%达到3.23亿元。

创新力是长期高质量发展的底层地基

首先来看创新力。需要指出的是技术创新和研发投入不是一项单纯消耗利润的支出,而是通过构建不可复制的技术壁垒,最终体现为溢价能力和标准定义权。

但在智能清洁这个赛道,许多品牌选择的是“跟随式创新”——供应链有现成的公版方案,友商做什么跟着优化一点,成本低、风险小、成效快。这种模式在行业早期确实能快速铺货,而它的缺陷在于没有真正的差异化,随时可能被卡脖子,也随时可能被下一个价格更低的跟随者取代。

石头科技在2025年明显走向了一条更难的路:底层技术自研。为此石头科技将核心研发锁定在四大领域——三维空间感知与场景理解算法、家庭场景自主决策大模型、核心执行部件自研、通用化智能硬件架构平台等。上述每一个领域都需要长期、高强度的投入,但一旦突破形成的就是长期自主可控的技术护城河。

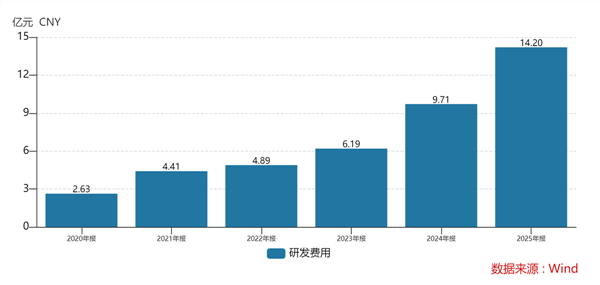

从财务数据可以清晰地看到石头科技在研发上的战略决心:2025年石头科技研发投入14.20亿元,同比增长46.13%,在行业内处于领先水平;拉长时间看,从2020年到2025年,石头科技的研发投入已经从2.63亿元增长到14.20亿元,这充分表明石头科技对技术研发的重视。

而持续的高强度投入已经体现在知识产权和产品落地上。报告期内,公司新增获得境内外授权专利 1,975项,其中发明专利 244 项、实用新型专利 600 项、外观设计专利 1,131 项。公司也多次推出行业首创:Reactive AI避障系统——业界首创的双目避障技术;星阵领航系统——业界首创的采用3D ToF技术的双光源固态激光雷达。

有了先进的技术自然就会有领先的产品。在具体产品上,2025年1月,石头科技推出了搭载五轴折叠仿生机械手的智能扫地机器人G30 Space探索版,可精准移开地面障碍、主动整理杂物;2026年1月,又推出全球首款采用双轮腿架构、能够自主攀爬楼梯并同步完成清扫的机器人G-Rover,将清洁维度从平面拓展到立体。这些创新精准命中用户“深度清洁”与“全屋无人干预”的深层需求,支撑了产品在高端市场的溢价能力。

(石头科技G30 Space探索版)

(石头科技G-Rover)

因此石头科技大手笔投入底层技术自研能力建设,是在为未来的每一款产品打下深厚的技术根基。没有这个地基,强大的产品力和品牌力都无所谈起。

产品力是长期高质量发展的普惠载体

当底层地基足够坚实,如何让创新惠及更多人便成为长期高质量发展的关键。在科技消费行业,有两条心照不宣的潜规则:一是最新的高端技术,只给最贵的产品用;二是“低质换低价”——为了把价格打下来,不惜在核心体验上大幅缩水。

而石头科技在2025年打破了上述行业惯例,公司将旗舰产品中验证成熟的核心技术,精准下放到各个价位段,并且不是简单的功能裁剪,而是基于C2M反向产品开发体系,先通过全渠道用户调研、售后反馈、场景深访,拆解不同人群的真实清洁痛点,再反过来定义产品功能。从而形成互补的产品矩阵。

例如一个刚毕业租房的年轻人,最在乎的不是酷炫的功能,而是“灵活避障”和“好收纳”。为此,石头科技保留了旗舰产品中成熟的避障算法和紧凑设计,砍掉了一些他用不上的功能,把价格压到了他能轻松负担的范围。但核心体验并没有打折扣。

除了找准真实需求外,石头科技技术普惠成功的背后,还在于高效的成本控制。例如公司搭建的技术中台,将核心算法、核心部件进行模块化拆解,使得同一套技术方案可以快速适配不同价位段的硬件平台。与此同时,其保持了精简的开发周期——通常六到八个月就能完成一款新品的从立项到上市。

依靠研发效率的提升和规模效应的释放,公司能够做到“同价格更高体验,同体验更优价格”,而不是靠牺牲品质来参与低价内卷。这是一个自动加速的正向循环:产品力越强,规模效应越显著;规模越大,产品迭代成本越低;成本越低,越能进一步巩固产品力的领先。

数据验证了这套打法的有效性。拉长时间来看,石头科技营收从2020年的45.30亿元增长至2025年的186.95亿元。在此背景下,石头科技市场份额不断提升。据IDC报告,2025年石头科技以17.7%的份额领跑全球清洁机器人市场,其智能扫地机器人全球市场份额达到27.0%,连续两年获得扫地机器人全球销量与销额“双第一”。与此同时,用户粘性也在持续增强。例如Roborock APP自上线以来全球累计注册用户已超1700万,日活跃用户突破230万。

这些数据共同指向一个结论:买了石头产品的人,不仅自己觉得值,还愿意持续使用、持续推荐。当你的用户基本盘足够大、足够厚,规模效应和品牌护城河就会越来越深,“品牌即品类”的消费者心智就会形成。

品牌力是长期高质量发展的不竭动力

如果说创新力是地基、产品力是载体,那么全球化的品牌力就是实现长期高质量发展的不竭动力。

很多中国品牌的出海逻辑是:国内卖不动了去国外清库存,或者在国内卷价格卷累了去国外赚点高毛利。这种“把货卖出去”的思路,本质上是贸易思维,门槛低、见效快,但天花板也低——没有品牌认知,就没有溢价能力,一旦当地出现更便宜的竞品,份额就会迅速流失。

为此,石头科技的全球化从一开始就选择了更难的路:分层突破、本土化深耕、品牌心智占领。

在分层突破上,成熟高端市场如北美、西欧、日韩,石头科技以旗舰系列正面迎战iRobot、戴森。在新兴主流市场如东南亚等,以主流精品系列为主力,结合当地居住环境做产品适配。在潜力新兴市场,则以大众普惠系列做用户覆盖和品牌认知培育。这种分层策略的效果体现在财务数据上,则是2025年石头科技海外收入达到104.42 亿元,同比增长63.46%,增速远超行业平均水平。

在海外本土化运营的深度方面,石头科技采用全渠道策略,既有强大的线上分销网络,也有深厚的线下零售布局。在欧洲市场,成功入驻 MediaMarkt、家乐福等主流零售系统,掌握产品布局与营销策略的主动权。在北美市场,公司依托 Target、Costco、HomeDepot 等渠道持续深化品牌建设,通过线下门店及 SKU 数量的持续拓展,实现口碑与销量的双重增长,有效提升品牌形象与市场份额。据IDC报告,石头科技智能扫地机器人已在美国、韩国、德国、土耳其、丹麦等全球10余个核心国家及地区拿下市占第一。

更值得关注的是,这种增长不是靠低价换来的——在北美和欧洲的主流电商平台上,石头科技的产品均价长期高于行业平均水平,这意味着品牌已经建立起溢价能力。年报显示,公司25年海外市场毛利率达到48.15%。

这种品牌力的沉淀,不仅让石头科技的扫地机器人在海外获得了溢价能力,还带动了其他品类的快速增长。为企业的长期高质量发展提供了不依赖价格战的内生增长引擎。例如洗地机和洗烘一体机等其他智能电器产品的销售收入,在2025年达到35.07亿元,同比增长227.75%。

以上都说明石头科技的品牌力已经成为能够在用户心智中持续产生复利、支撑溢价、并自然延伸至新品类的信任资产。

结语:长期主义者需要做难而正确的事

综上,这种“短期让渡、长期布局”的思路,在商业史上已经被反复验证。亚马逊早年连续亏损多年,把利润投入到基础设施建设和新技术研发上,最终构建了难以撼动的商业护城河。特斯拉在Model 3产能爬坡的那几年,利润表也很难看,但它取得了技术、产能和全球化布局上的积累。石头科技正在做的事情,本质上是一样的逻辑。

选择做难而正确的事,就意味着不追求每个季度的数字完美,而是相信长期复利的力量。因此这个过程注定不会是一条直线向上的曲线。它会有投入期的波动,会有布局期的阵痛,会有市场不理解、不买账的时刻。但那些真正能实现长期高质量发展的企业,从来不是那些每个季度都完美交卷的“优等生”,而是那些在关键节点上敢于做出艰难选择、敢于为长期价值牺牲短期利益的“长期主义者”。