证券之星陆雯燕

2025年,金岭矿业(000655.SZ)凭借铁精粉增量降本与铜精粉量价齐升实现营收净利双增长。然而,面对铁矿石价格重心下移的行业挑战,公司业绩增速逐季放缓,至2025年第四季度已营收净利双降。进入2026年,金岭矿业于一季度录得增收不增利,归母净利润环比进一步走低。

证券之星注意到,金岭矿业旗下参股及控股企业业绩普遍低迷,而公司针对全资子公司塔什库尔干县金钢矿业有限责任公司(下称“金钢矿业”)的资产处置在两次公开挂牌失利后最终搁浅。目前,上市公司与金钢矿业还面临着1.17亿元的未决诉讼,低效资产拖累与经营压力正同步加剧。

业绩增长动能衰减

资料显示,金岭矿业属于黑色金属矿采选业,产品为钢铁行业的原料,属于钢铁行业上游。公司主营业务是铁矿石开采,铁精粉、球团矿的生产、销售及机械加工与销售,主要产品包括铁精粉、球团矿,副产品铜精粉。

2025年,金岭矿业实现营收16.64亿元,同比增长7.64%;对应归母净利润2.68亿元,同比增长31.44%;扣非后净利润为2.31亿元,同比增长35.96%。

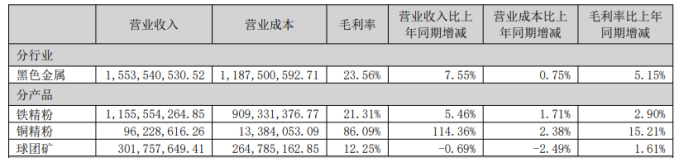

数据显示,2025年,金岭矿业全年销售铁精粉134.89万吨,同比增长12.16%;销售铜精粉铜金属量1102.66吨,同比增长74.2%。二者分别实现营收11.56亿元、9622.86万元,同比分别增长5.46%、114.36%。与之形成对比的是球团业务,全年销量53.38万吨,同比下滑6.39%;实现营收3.02亿元,同比微降0.69%,整体表现略显承压。

金岭矿业表示,去年业绩增长主要源自两方面原因,一是主产品铁精粉销量同比增加,且通过推进铁矿石提量提质、优化原材料及备件采购渠道、提升生产运营效率等举措,推动铁精粉单位生产成本同比下降;二是副产品铜精粉销量和销售价格均同比增加。

尽管依靠产品销量增长、降本等措施维持利润高增,但金岭矿业仍面临行业环境带来的潜在压力。由于国内矿山在全球铁矿石定价体系中缺乏定价权,国内铁矿石价格与国际市场高度联动。2025年,铁矿石市场延续“供强需弱”格局,价格中枢进一步下移。据海关总署数据,1—12月累计进口平均价97.76美元/吨,同比下降8.6%。

证券之星注意到,金岭矿业的季度表现已显露隐忧。2025年Q1至Q3,公司营收波动幅度较大,同比分别增长26.98%、-1.14%、17.78%;归母净利润增长乏力态势显现,增幅分别为122.53%、75.01%、0.25%。进入Q4,公司实现营收4.16亿元,同比下降5.7%;归母净利润4761.78万元,同比下降11.95%,增长动力大幅减弱主要是该季度铁矿石市场的下跌惯性使其价格低于当时市场的正常水平。

今年Q1,金岭矿业的经营压力进一步凸显。当季实现营收3.89亿元,同比增长9.09%;归母净利润仅3512.67万元,同比下降28.46%。盈利收缩主要来自成本端的挤压,其Q1营业成本大幅攀升至3.29亿元,同比增长21.45%。

在业内人士看来,2026年铁矿石价格中枢预计将较2025年下移。特别是下半年随着西芒杜铁矿等新增产能集中释放,供应宽松压力显著加剧,价格预计将逐步承压回落,进而影响公司产品售价。

与此同时,金岭矿业现金流状况同步恶化。Q1经营现金流净额为-5538.98万元,同比骤降1488.48%,而2025年末为2.89亿元。

旗下公司困局纷呈

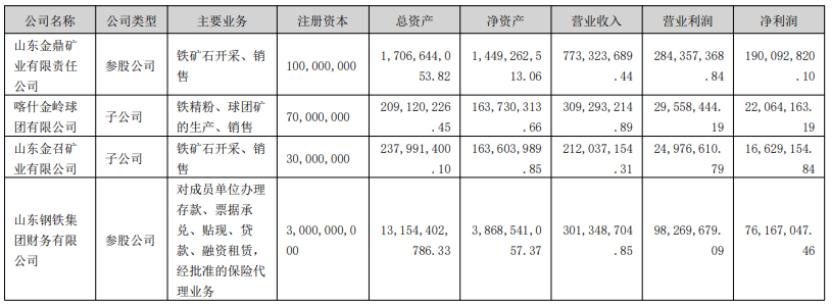

证券之星注意到,尽管2025年录得营收净利双增,但金岭矿业控股参股企业的业绩表现却普遍低迷。2025年,参股公司山东金鼎矿业有限责任公司净利润同比下降19.93%至1.9亿元,主要因主产品铁矿石销售量和销售价格下降所致。金岭矿业现持有其40%股权,权益法下确认的投资损益为7785.65万元,收益规模伴随其业绩的下滑同步承压。

另一参股公司山东钢铁集团财务有限公司2025年净利润同比下降38.72%至7616.7万元,主要因存放同业利率降低和吸收存款规模下降所致。山东金召矿业有限公司作为金岭矿业全资子公司,2025年净利润同比下降36.29%至1662.92万元,主要是主产品铁矿石销售价格下降、生产成本和管理费用同比上升。

金岭矿业控股子公司喀什金岭球团有限公司成为唯一亮点。其2025年净利润同比上升21.6%至2206.42万元,主要是主产品球团矿销售量同比增加和管理费用同比下降所致。

然而,金岭矿业面临的压力远不止于此,其对金钢矿业的资产处置进展不顺,进一步加剧了经营挑战。2025年5月29日,金岭矿业在山东产权交易中心正式公开挂牌整体打包转让持有的金钢矿业100%股权及对其享有的债权,挂牌价不低于1.84亿元。首次挂牌失利后,金岭矿业于同年7月28日再次进行公开挂牌。但截至10月16日期满,仍未能征集到意向受让方。两次尝试无果后,金岭矿业决定暂停该项目挂牌。

2009年11月26日,金岭矿业完成对金钢矿业100%股权的收购,该公司主要从事铁矿石开采、铁精粉的生产和销售。2017年,金钢矿业受环保政策影响,矿山关闭,采矿许可证注销。2018年,金钢矿业完成生产设备的全部拆除,并陆续开展地质环境恢复治理工作。2024年6月,金钢矿业重新取得采矿许可证,但复产需要巨额再投资,而其截至2024年末的净资产已低至-6.27亿元,严重资不抵债。目前,该公司仍处于停产状态。

2025年年报显示,金岭矿业对金钢矿业享有的债权账面余额为6.44亿元,主要为资金拆借,但早已全额计提坏账准备。这意味着这笔资金实质上已“打水漂”,仅停留在账面数字。

金岭矿业本欲借此次挂牌出售优化公司资源配置,提高整体运营效率。但随着这场持续近5个月剥离计划的搁浅,公司盘活低效资产的资金回收进程陷入未知。

资产处置不顺的同时,法律风险接踵而至。2025年10月,喀什银根股权投资有限公司以损害第三人喀什球团利益为由,将金岭矿业、金钢矿业、新疆新冶华美科技有限公司等起诉至新疆维吾尔自治区喀什地区中级人民法院,请求判令被告向第三人喀什球团赔偿损失等,涉案金额1.17亿元。目前,该案尚未开庭审理。(本文首发证券之星,作者|陆雯燕)