证券之星 吴凡

近日,时尚女装品牌地素时尚(603587.SH)发布了2025年年报,报告期内,公司实现营收约21.36亿元,同比减少3.72%,归母净利润约2.6亿元,同比减少14.20%,其中净利润创下上市以来的新低。

过去一年,国内服装行业整体承压,地素时尚虽拥有多元化品牌矩阵,仍难摆脱销量与收入双降的经营压力。值得一提的是,公司渠道表现走出分化,线上电商收入增长27.03%至4.67亿元,但体量有限;线下贡献约78%营收,其中直营收入逆增2.04%至9.54亿元,而经销收入大降21.93%至7.11亿元,成为主要拖累项。因此,经销渠道能否企稳,将是业绩回升的关键变量之一。

品牌矩阵全线承压

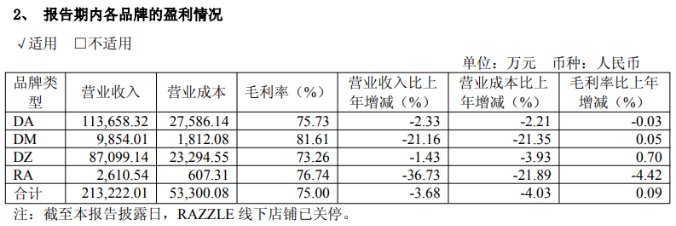

2024年,地素时尚还是拥有四大核心品牌的时尚集团,仅一年后,其品牌矩阵便缩减为高级成衣品牌DAZZLE(下称“DA”)、DIAMOND DAZZLE(下称“DM”) 及时尚品牌d’zzit(下称“DZ”)。作为公司旗下唯一男装品牌的RAZZLE,在报告期内被逐渐暂停品牌业务,线下店铺也已关停。

RAZZLE是地素时尚2017年推出的中高端男装品牌,目标客群定位于25至40岁注重品质与设计感的男性消费者。证券之星梳理发现,在RAZZLE发展的初期,曾呈现出销量增长、收入同步攀升的良好态势,尤其是在2020至2021年间,由于基数较低,其收入增速在四大品牌中位居首位。

2022年,受外部环境等因素影响,RAZZLE的增长势头出现逆转,当年销量较上年减少超过4300件,收入随之下降8.84%。2023年,品牌收入增速虽重新回到高双位数,但此后未能延续增长态势。至2025年,受闭店等多重因素影响,RAZZLE收入同比下滑36.73%,降至2610.54万元。

值得一提的是,RAZZLE的门店均为直营店,这也意味着一旦经营不及预期,公司需全额承担门店租金、人工及运营费用,成本压力远高于可转嫁风险的经销模式。因此,关停RAZZLE业务,或许是公司减少持续失血、及时止损的理性选择。

RAZZLE对地素时尚业绩贡献有限,相较之下,其他三大品牌的业绩承压更受关注。

2025年,DA、DM和DZ收入分别为11.37亿元、0.99亿元和8.71亿元,同比分别下降2.33%、21.16%和1.43%。主品牌DA与年轻线DZ的跌幅较上年收窄,而高端品牌DM的跌幅则由17.78%扩大至21.16%,分化态势明显。

证券之星注意到,报告期内,DM全年门店净增3家,其中经销门店净增5家,但门店网络的扩张仍未阻止品牌收入端的萎缩,这在一定程度上反映出:高净值客群的流失速度已快于渠道扩张的速度。

销售费率不降反增

进一步看,地素时尚2025年业绩承压,既有宏观环境的客观冲击,也有公司主动收缩调整带来的短期阵痛。

从外部来看,2025年服装行业遭遇了较为严峻的挑战。据国家统计局数据,2025年,我国服装行业规模以上企业实现营收同比下降12.67%,利润总额同比大降27.34%。终端需求偏弱、内卷竞争加剧、经营成本高企等多重压力交织,使得全行业盈利能力明显下降。

在此背景下,地素时尚营收小幅下滑,已属相对抗跌,但净利润创上市新低,也折射出公司在行业下行周期中利润端的脆弱性。

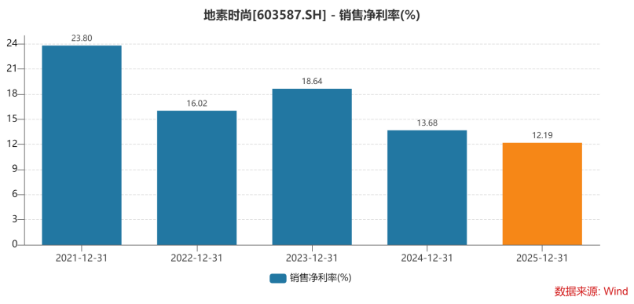

面对外部压力,地素时尚在内部进行了一系列主动调整。费用端,公司销售费用同比减少2.33%至9.91亿元,管理费用大幅压缩21.3%至1.53亿元,降本增效意图明确。然而,公司的销售费用率却在2025年攀升0.67个百分点至46.41%,不仅处于相对高位,而且已连续三年增长。面对收入增长乏力,高昂的销售费用率会对净利润形成较大压力,公司的销售净利率已从2021年的23.8%逐步下滑至2025年的12.19%。

值得注意的是,公司研发费用却逆势增长4.98%至8618万元,但研发人员数量由202人缩减至131人,公司解释为“聚焦核心研发方向、优化人员配置”。这一调整虽有助于提升研发效率,但短期内研发团队的收缩是否会影响产品创新节奏,仍需观察。

而在渠道端。公司全年新开123家门店、关闭220家门店,净减少97家,直营与经销门店双双收缩。线上电商收入同比增长27.03%至4.67亿元,成为为数不多的亮点;但核心线下渠道中,经销收入大跌21.93%至7.11亿元,加盟商在行业下行期经营压力尤为突出。从店效来看,2025年公司直营店效 416.59 万元/店,同比提升,但门店数量的收缩也直接压低了短期营收规模。

在发布年报的同日,地素时尚还发布了2026年员工持股计划(草案),以2025年业绩为基数,设置了2026至2028年营收或扣非净利润分别增长10%、20%、30%的考核目标,行权价格为6.25元/股。这也意味着核心团队的利益与公司中长期业绩高度绑定,而2026年的经营数据,将是检验地素时尚本轮调整成效的关键试金石。(本文首发证券之星,作者|吴凡)