证券之星 吴凡

近日,食醋行业龙头恒顺醋业(600305.SH)交出了董事长郜益农上任后的首份完整年报。全年数据颇为亮眼:实现营业收入22.87亿元,同比增长4.13%;归母净利润1.44亿元,同比增长12.80%。这家“中华老字号”企业,在调味品行业整体温和复苏的2025年,交出了一份合格的成绩单。

然而,如果将目光从利润表转向现金流量表,便会发现一个“扎眼”的数据,在业绩双增长的背后,公司经营活动产生的现金流量净额同比腰斩,企业的内生“造血”功能呈现萎缩之势。

合同负债下滑、核心产品库存激增

2025年,恒顺醋业经营活动产生的现金流量净额仅为2.46亿元,同比下降50.17%。公司年报对此的解释是:“主要系预收货款减少、支付的采购款项及各项费用增加所致。”

拆解来看,2025年公司销售商品、提供劳务收到的现金为25.01亿元,较上年减少约1.09亿元;而同期购买商品、接受劳务支付的现金却从13.08亿元增至14.01亿元,增加了约0.93亿元。收到的钱在减少,付出去的钱在增加,现金流的两端同时施压,导致这一核心指标几乎“腰斩”。从季度数据来看,第一季度经营现金流甚至为-1.32亿元,虽然后续逐步回正,但全年现金流的大幅收缩已成定局。

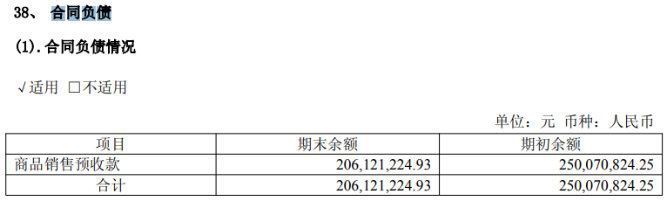

更值得警惕的信号来自合同负债。2025年末,公司合同负债(主要为商品销售预收款)为2.06亿元,较2024年末的2.5亿元减少了约4400万元,降幅达17.6%。在恒顺醋业的销售结构中,其核心渠道经销模式在2025年贡献了近九成的收入,且营收规模同比增长了5%,那么合同负债的下滑是否反映出公司经销商提前打款、备货的意愿有所减弱?

从存货端看,截至2025年末,公司存货金额为3.18亿元,同比增长约15.22%,其中醋系列产品库存量达1.84万吨,较上年同期大幅增长69.22%。证券之星翻阅公司过往财报发现,2022年,恒顺醋业也曾出现醋系列库存大幅增长、合同负债与经营活动现金流量净额出现双位数下滑的财务组合,不过这种“形似”背后的逻辑,与2025年存在着区别。

2022年,恒顺醋业醋系列库存同比增长21.31%,主要受到彼时疫情刺激后的渠道补库存影响。银河证券在2022年11月的一份研报中也提到,22Q3收入环比提速增长,主要得益于22Q2华东疫情刺激居家消费,7月以来疫情好转后 KA等渠道积极补库存。这种业绩高增长持续到第三季度,但渠道补库在短期需求脉冲后不可避免地出现回调,前置补库带来的库存堆积也直接反映在当年末的账面数据上。

相比之下,2025年,公司醋系列7.22%的销量增长与69%的库存增长形成了强烈的剪刀差,对于经销商而言,仓库里的货越堆越多,自然更倾向于“先消化再进货”而不是提前大额打款。叠加2025年上半年,恒顺醋业明确提出了“经销商转服务商、配送商运营试点”的改革方向,市场端的库存高压与渠道端的模式变革叠加,共同揭示了合同负债下滑的深层原因。

连续两年股权激励落空

从产品结构来看,2025年公司醋系列产品实现营收13.21亿元,同比增长4.38%,表现相对稳健但增速仍处低位。拉长时间维度,2022年至2024年醋系列营收增速分别为6.03%、0.79%和-2.2%,整体呈现放缓态势。这也印证了公司管理层对该核心业务的判断:“核心香醋业务整体保持稳定,略有提升,但增速有限。”

公司管理层对核心业务的期待显然不止于此。2025年11月,在投资者现场调研活动中,管理层明确提出:恒顺必须始终成为消费者第一时间联想到的“醋”品牌,并在醋行业保持市场份额第一。然而现实却面临一个“尴尬”局面——恒顺虽名义上是全国性品牌,其品牌影响力却高度集中于华东地区。在外省乃至海外市场,尽管有一定知名度,但远未及本部市场那般扎实。

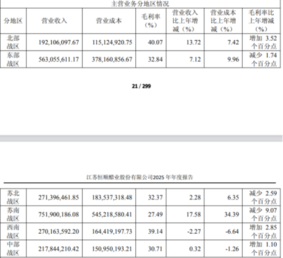

年报数据进一步佐证了这一区域性特征。2025年,公司来自苏南地区的收入为7.52亿元,同比增长17.58%,营收占比超过三成;而省内苏北地区收入同比仅微增2.28%;西南和中部地区的收入更是在低位徘徊,增速分别为-2.27%和0.32%。

此外,恒顺醋业也不满足于固守醋这一单一品类,公司的目标是,消费者想到做饭时,不只想到“镇江香醋”,而是想到“整套恒顺调味品”。

证券之星注意到,在醋系列之外,公司还延伸至了酒和酱系列,但2025年的市场表现难言乐观。年报数据显示,酒系列营收3.04亿元,同比减少7.60%;酱系列产品实现营收1.74亿元,同比下降3.34%。更令人担忧的是酱类产品的盈利能力,该板块毛利率仅为2.39%,同比减少8.19个百分点,几乎处于盈亏平衡的边缘。

公司管理层在上述调研活动中也坦言,其他品类和新增产能压力较大。新增产能短期内对公司形成一定盈利压力。

主业增长乏力、多元化受挫之下,公司2025年也未能完成《2024年限制性股票激励计划》中设定的股权激励业绩考核目标。为此公司对该部分激励对象已获授但尚未解除限售的170.976万股限制性股票进行回购注销,这也是公司连续第二年未能达成股权激励目标。

整体来看,尽管公司管理层表示,现阶段更看重在品牌推广和健康属性构建上的发力,同时保持传统主业的稳健盈利,但财务数据揭示的现实却更为骨感,如何在“增长答卷”与“健康体质”之间找到平衡,仍是这家百年老字号绕不开的考题。(本文首发证券之星,作者|吴凡)