зғӯзӮ№зІҫйҖүпјҡз®—еҠӣ+ж•°еӯ—иҙ§еёҒ+AIеҢ»иҚҜ+жңүиүІй“қ

еӨ§жЁЎеһӢжҰӮеҝөиӮЎзІҫйҖүе…үзәӨгҖҒиҚҜдёҠжү¬ зҫҺе…үйҖҡдҝЎйўҶж¶ЁпјҒ

еҲ©з©әе…‘зҺ° д»ҠеӨ©жңүзі–еҗғиЎҢжғ…еҸҳи„ёжқҘеҫ—жӣҙеҝ«дәҶ

жё…жҳҺжңүзӮ№д№ұжҢҒиӮЎиҝҳжҳҜжҢҒеёҒиҖҚеҫ—еӣўеӣўиҪ¬ 继з»ӯжІүдҪҸж°”

зҹіжІ№зҹіеҢ–жқҝеқ—йҖҶеёӮиө°ејәеҶҚеәҰиҝҺжқҘжҷ®и·Ң иҠӮеүҚйңҖжіЁж„Ҹ

зғӯзӮ№зІҫйҖүпјҡеӯҳеӮЁиҠҜзүҮ+еҲӣж–°иҚҜ+еҚҠеҜјдҪ“+жңүиүІйҮ‘еұһ

е‘Ёеӣӣж—©й—ҙеёӮеңәдҝЎжҒҜеҸҲеӨ§ж¶ЁпјҢдё»еҠӣиҝӣж”»ж–№еҗ‘жҳҺжң—

иҜҒеҲёд№Ӣжҳҹ еҗҙеҮЎ

еҪ“еүҚпјҢеӣҪеҶ…еҶ…иЎЈиЎҢдёҡзҡ„з«һдәүйҖ»иҫ‘жӯЈд»Һ“жөҒйҮҸжҚўи§„жЁЎ”иҪ¬еҗ‘дә§е“ҒеҠӣгҖҒе“ҒзүҢеҠӣе’Ңе…Ёжё йҒ“иҝҗиҗҘж•ҲзҺҮзҡ„з»јеҗҲжҜ”жӢјпјҢе°Ҫз®ЎдёҡеҶ…иҖҒзүҢеҶ…иЎЈйҫҷеӨҙжұҮжҙҒиӮЎд»Ҫ(002763.SZ)жӯЈиҝҲеҮәиҪ¬еһӢжӯҘдјҗпјҢдҪҶе…¶з»ҸиҗҘиЎЁзҺ°д»Қз•ҘжҳҫжІүй—·гҖӮ

е…¬еҸёиҝ‘жңҹеҸ‘еёғзҡ„2025е№ҙе№ҙжҠҘжҳҫзӨәпјҢе…Ёе№ҙе®һзҺ°иҗҘдёҡ收е…Ҙ30.02дәҝе…ғпјҢеҗҢжҜ”еҫ®еўһ1.61%пјӣеҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңзҡ„еҮҖеҲ©ж¶Ұдёә5481.65дёҮе…ғпјҢеҗҢжҜ”дёӢйҷҚ30.66%пјҢжүЈйқһеҮҖеҲ©ж¶Ұд№ҹдёӢж»‘19.35%пјҢиҝҷе·ІжҳҜе…¬еҸёеҮҖеҲ©ж¶Ұиҝһз»ӯ第дәҢе№ҙеҮәзҺ°ж”¶зј©гҖӮ“еўһ收дёҚеўһеҲ©”зҡ„иғҢеҗҺпјҢж—ўжңүдёҖж¬ЎжҖ§жҲҳз•Ҙ收缩зҡ„д»Јд»·пјҢжӣҙжңүж ёеҝғдё»дёҡеўһй•ҝд№ҸеҠӣзҡ„ж·ұеұӮйҡҗеҝ§гҖӮ

еҮәжө·еҢ—зҫҺжҠҳжҲҹпјҢеҲ©ж¶ҰйҒӯдҫөиҡҖ

жұҮжҙҒиӮЎд»Ҫ2025е№ҙеҲ©ж¶ҰеӨ§е№…дёӢж»‘пјҢжңҖзӣҙжҺҘзҡ„еҜјзҒ«зҙўжҳҜеҢ—зҫҺеёӮеңәunderstanceе“ҒзүҢзҡ„з»ҲжӯўиҝҗиҗҘгҖӮ

2025е№ҙ12жңҲпјҢжұҮжҙҒиӮЎд»Ҫд»Ҙ“дёӯзҫҺгҖҒзҫҺеҠ е…ізЁҺж”ҝзӯ–дёҚзЎ®е®ҡжҖ§ж— жі•жҺ’йҷӨ”дёәз”ұпјҢе®Је‘ҠиҜҘе“ҒзүҢеҒңиҝҗ并йҖҗжӯҘжё…зҗҶеӯҳиҙ§гҖӮиҝҷдёҖ“ж–ӯи…•”д№Ӣдёҫз»ҷе…¬еҸёзӣҲеҲ©з«ҜеёҰжқҘдәҶзҹӯжңҹйҳөз—ӣпјҢж №жҚ®е№ҙжҠҘеҸҠжӯӨеүҚе…¬е‘ҠпјҢ2025е№ҙ第еӣӣеӯЈеәҰиЎҘе……и®ЎжҸҗunderstanceе“ҒзүҢеӯҳиҙ§и·Ңд»·еҮҶеӨҮзәҰ3089дёҮе…ғпјҢеҗҢж—¶еҢ—зҫҺд»“еә“жҸҗеүҚйҖҖз§ҹдә§з”ҹйҖҖз§ҹиҙ№з”ЁгҖҒжҠјйҮ‘жҚҹеӨұзӯүзәҰ1534дёҮе…ғпјҢдёӨйЎ№еҗҲи®Ўи¶…иҝҮ4623дёҮе…ғгҖӮ

иҝҷд№ҹи§ЈйҮҠдәҶеңЁеүҚдёүеӯЈеәҰзӣҲеҲ©иғҢжҷҜдёӢпјҢе…¬еҸёз¬¬еӣӣеӯЈеәҰеҪ’жҜҚеҮҖеҲ©ж¶ҰзӘҒ然еҮәзҺ°6718.95дёҮе…ғзҡ„дәҸжҚҹгҖӮз”ұжӯӨе…¬еҸёе…Ёе№ҙеҪ’жҜҚеҮҖеҲ©ж¶Ұд»…5482дёҮе…ғгҖӮ

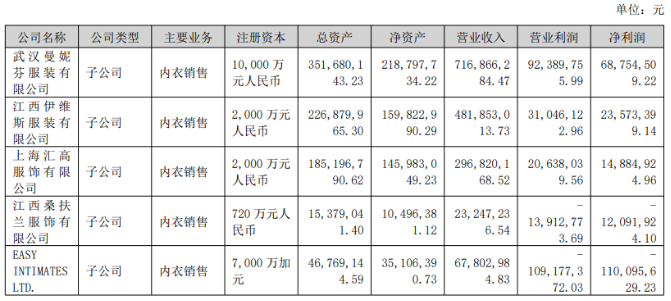

д»Һunderstanceе“ҒзүҢзҡ„иҝҗиҗҘеҺҶзЁӢдёӯпјҢеҸҜд»Ҙжё…жҷ°зңӢеҲ°жұҮжҙҒиӮЎд»ҪеңЁеҢ—зҫҺзҡ„ж—©жңҹеёғеұҖпјҡ2019е№ҙпјҢжіЁеҶҢжҲҗз«ӢеҠ жӢҝеӨ§е…Ёиө„еӯҗе…¬еҸёEASY INTIMATES LTD.(з®Җз§°“EASY”)пјҢдҪңдёәжӢ“еұ•еҢ—зҫҺеёӮеңәзҡ„иҝҗиҗҘе®һдҪ“пјӣ2021е№ҙ6жңҲпјҢйқўеҗ‘еҢ—зҫҺж¶Ҳиҙ№иҖ…зҡ„еҶ…иЎЈе“ҒзүҢunderstanceжӯЈејҸдёҠзәҝзӢ¬з«Ӣз«ҷпјҢдә§е“Ғе®ҡд»·25–40зҫҺе…ғпјҢйҮҮз”Ёжө·еӨ–д»“еҸ‘иҙ§пјҢдё»ж”»еҠ жӢҝеӨ§дёҺзҫҺеӣҪеёӮеңәпјӣ2022е№ҙ2жңҲпјҢйҰ–家зәҝдёӢй—Ёеә—еңЁжё©е“ҘеҚҺејҖдёҡгҖӮ

然иҖҢпјҢиҝҷж¬ЎеҮәжө·еёғеұҖпјҢеҚҙе§Ӣз»ҲжңӘиғҪж‘Ҷи„ұдәҸжҚҹйҳҙйңҫгҖӮиҜҒеҲёд№ӢжҳҹжҹҘйҳ…е…¬еҸёеҺҶе№ҙиҙўжҠҘеҸ‘зҺ°пјҢEASYиҮӘ2021е№ҙиө·дҫҝжҢҒз»ӯдәҸжҚҹпјҢиҝ‘дёүе№ҙ(2023е№ҙиҮі2025е№ҙ)еҮҖеҲ©ж¶ҰеҲҶеҲ«дәҸжҚҹзәҰ5791дёҮе…ғгҖҒ6295дёҮе…ғе’Ң1.09дәҝе…ғпјҢеҗ„жңҹдәҸжҚҹйўқеҚ жұҮжҙҒиӮЎд»ҪеҗҢжңҹеҪ’жҜҚеҮҖеҲ©ж¶Ұзҡ„жҜ”дҫӢй«ҳиҫҫ31.83%гҖҒ79.66%е’Ң200.69%пјҢжҲҗдёәжӢ–зҙҜе…¬еҸёж•ҙдҪ“дёҡз»©зҡ„е…ій”®еҸҳйҮҸгҖӮжҠ•иө„иҖ…д№ҹжӣҫеңЁдә’еҠЁе№іеҸ°дёҠиҜўй—®е…¬еҸёжө·еӨ–дёҡеҠЎдҪ•ж—¶иғҪеӨҹеҮҸдәҸгҖӮ

дёҚиҝҮпјҢеү”йҷӨunderstanceе“ҒзүҢеҪұе“ҚеҗҺпјҢе…¬еҸё2025е№ҙеӣҪеҶ…дёҡеҠЎеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә1.65дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ16.13%пјҢиҝҷд№ҹиҜҙжҳҺжө·еӨ–жҠҳжҲҹ并жңӘеҠЁж‘ҮеӣҪеҶ…еҹәжң¬зӣҳпјҢдҪҶзҹӯжңҹеҶ…еёҰжқҘдәҶеҲ©ж¶ҰиЎЁзҡ„еү§зғҲжіўеҠЁгҖӮ

ж ёеҝғдә§е“ҒиҝһйҷҚдёӨе№ҙгҖҒеҮҖеҲ©зҺҮеҲӣж–°дҪҺ

д»Һдә§е“Ғз»“жһ„зңӢпјҢ2025е№ҙпјҢе…¬еҸёз¬¬дёҖеӨ§иҗҘ收жқҘжәҗж–Үиғёдә§е“Ғе®һзҺ°ж”¶е…Ҙ12.43дәҝе…ғпјҢеҗҢжҜ”дёӢж»‘9.75%пјҢеҚ жҖ»иҗҘ收жҜ”йҮҚйҷҚиҮі41.41%гҖӮеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢиҝҷе·ІжҳҜиҜҘдә§е“Ғиҝһз»ӯ第дәҢе№ҙеҮәзҺ°иҙҹеўһй•ҝпјҢеҮёжҳҫеҮәдё»еҠӣе“Ғзұ»зҡ„еўһй•ҝд№ҸеҠӣгҖӮдёҺжӯӨеҗҢж—¶пјҢеҸ—зӣҠдәҺиғҢеҝғејҸеҶ…иЎЈгҖҒеӨ§жқҜеҶ…иЎЈзӯүз»ҶеҲҶе“Ғзұ»зҡ„ж¶Ҳиҙ№зғӯжҪ®пјҢе…¬еҸёиғҢеҝғе“Ғзұ»ж”¶е…ҘеҗҢжҜ”еўһй•ҝ36.51%иҮі5.88дәҝе…ғгҖӮ然иҖҢпјҢиҝҷдёҖж–°е…ҙеўһй•ҝзӮ№зҡ„дҪ“йҮҸе°ҡж— жі•еҜ№еҶІж–ҮиғёдёҡеҠЎзҡ„ж»‘еқЎпјҢеҜјиҮҙе…¬еҸёеҶ…иЎЈиЎҢдёҡж•ҙдҪ“收е…Ҙд»…еҫ®еўһ1.72%гҖӮ

д»ҺзӣҲеҲ©ж•ҲзҺҮзңӢпјҢжұҮжҙҒиӮЎд»ҪеҗҢж ·йқўдёҙдёҘеі»жҢ‘жҲҳгҖӮ2025е№ҙе…¬еҸёз»јеҗҲжҜӣеҲ©зҺҮд»Қз»ҙжҢҒеңЁ67.87%зҡ„й«ҳдҪҚпјҢдёҺдёҠе№ҙеҗҢжңҹеҮ д№ҺжҢҒе№іпјҢдҪҶеҮҖеҲ©зҺҮе·Іи·ҢиҮі2.71%пјҢеҲӣдёӢдёҠеёӮд»ҘжқҘжңҖдҪҺзәӘеҪ•гҖӮй«ҳжҜӣеҲ©жңӘиғҪиҪ¬еҢ–дёәй«ҳеҮҖеҲ©пјҢдё»еӣ д№ӢдёҖеңЁдәҺиҙ№з”Ёз»“жһ„зҡ„еҸҳеҢ–гҖӮ

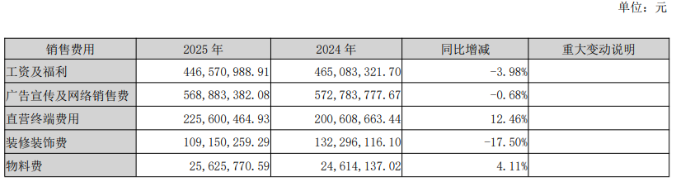

е№ҙжҠҘжҳҫзӨәпјҢ2025е№ҙе…¬еҸёй”Җе”®иҙ№з”ЁиҷҪеҗҢжҜ”еҫ®йҷҚ2.35%пјҢдҪҶз»қеҜ№еҖјд»Қй«ҳиҫҫ14.26дәҝе…ғпјҢе…¶дёӯе№ҝе‘Ҡе®Јдј еҸҠзҪ‘з»ңй”Җе”®иҙ№иҫҫ5.69дәҝе…ғпјҢзӣҙиҗҘз»Ҳз«Ҝиҙ№з”Ё2.26дәҝе…ғпјҢиҖҢз ”еҸ‘иҙ№з”Ё6832дёҮе…ғпјҢй”Җе”®иҙ№з”ЁжҳҜз ”еҸ‘иҙ№з”Ёзҡ„иҝ‘21еҖҚгҖӮеҸҰеӨ–пјҢе…¬еҸёзҡ„з®ЎзҗҶиҙ№з”ЁеҗҢжҜ”еӨ§еўһ25.73%иҮі2.44дәҝе…ғпјҢдё»иҰҒеҸ—е·Ҙиө„зҰҸеҲ©еҸҠдёӯд»Ӣиҙ№з”ЁеўһеҠ еҪұе“ҚгҖӮеҶҚеҸ еҠ 1.24дәҝе…ғзҡ„иө„дә§еҮҸеҖјжҚҹеӨұпјҢеӨҡйҮҚжҲҗжң¬еҺӢеҠӣе…ұеҗҢдҫөиҡҖдәҶе…¬еҸёзҡ„зӣҲеҲ©з©әй—ҙгҖӮ

е°Ҷи§ҶзәҝжӢүиҮіж•ҙдёӘиЎҢдёҡпјҢжұҮжҙҒиӮЎд»Ҫзҡ„дёҡз»©еҺӢеҠӣ并йқһеӯӨдҫӢгҖӮ2025е№ҙпјҢеҸ—е®Ҹи§Ӯж¶Ҳиҙ№зҺҜеўғеҸҳеҢ–пјҢдёӯй«ҳз«Ҝж¶Ҳиҙ№йңҖжұӮжҢҒз»ӯз–ІиҪҜпјҢеҶ…иЎЈиөӣйҒ“жҷ®йҒҚжүҝеҺӢгҖӮзҲұж…•иӮЎд»Ҫ2025е№ҙеүҚдёүеӯЈеәҰиҗҘ收еҮҖеҲ©еҸҢйҷҚпјҢе…¶дёӯдё»е“ҒзүҢзҲұ慕收е…ҘеҗҢжҜ”дёӢж»‘3.1%пјӣе®үиҺүиҠіжҺ§иӮЎ2025е№ҙиҗҘ收иҫғдёҠе№ҙеҗҢжңҹеҫ®еўһпјҢдҪҶе…Ёе№ҙз»ӯдәҸ2.53дәҝжёҜе…ғпјҢе·ІжҳҜиҝһз»ӯ第дә”е№ҙдәҸжҚҹпјӣйғҪеёӮдёҪдәә2025е№ҙдёҡз»©дәҰе‘ҲзҺ°еҸҢйҷҚгҖӮ

иЎҢдёҡе…ұиҜҶжҳҜпјҢдәәеҸЈзәўеҲ©е’Ңжё йҒ“зәўеҲ©и§ҒйЎ¶еҗҺпјҢеҶ…иЎЈдјҒдёҡеҝ…йЎ»дҫқйқ дә§е“ҒеҲӣж–°гҖҒе“ҒзүҢд»·еҖје’ҢиҝҗиҗҘж•ҲзҺҮжқҘжһ„е»әж–°жҠӨеҹҺжІігҖӮжұҮжҙҒиӮЎд»Ҫд№ҹж„ҸиҜҶеҲ°дәҶиҝҷдёҖзӮ№пјҢе№ҙжҠҘжҳҫзӨәпјҢе…¬еҸё2025е№ҙеҠ еӨ§дәҶиҙӯзү©дёӯеҝғй—Ёеә—ејҖжӢ“пјҢдјҳеҢ–дәҶжҠ–йҹіиҮӘж’ӯзҹ©йҳөпјҢе…Ёе№ҙжҠ–йҹіжё йҒ“收е…Ҙе®һзҺ°4.24дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ30.66%пјҢеҸҰеӨ–е…¬еҸёиҝҳжҺЁеҮәдәҶ“иң»иң“Bra”зӯүеҲӣж–°дә§е“ҒпјҢдёҠеёӮйҰ–е№ҙй”ҖйҮҸзӘҒз ҙ20дёҮ件гҖӮдёҚиҝҮжё йҒ“и°ғж•ҙе’Ңдә§е“Ғиҝӯд»ЈжүҖеёҰжқҘзҡ„жҲҗжң¬дёҺиҙ№з”ЁеүҚзҪ®пјҢеҸ еҠ ж ёеҝғж–Үиғёе“Ғзұ»зҡ„жҢҒз»ӯдёӢж»‘пјҢдҪҝеҫ—зӣҲеҲ©жӢҗзӮ№е°ҡжңӘеҮәзҺ°гҖӮ

жұҮжҙҒиӮЎд»ҪеңЁе№ҙжҠҘдёӯз§°пјҢ2026е№ҙе°ҶйҖҡиҝҮзІҫз»ҶеҢ–иҝҗиҗҘж·ұжҢ–еӯҳйҮҸеә—д»ҘеҸҠз”өе•Ҷжё йҒ“еўһй•ҝжҪңеҠӣпјҢйЎәеә”ж–°йӣ¶е”®гҖҒзӨҫдәӨз”өе•ҶгҖҒзӣҙж’ӯз”өе•Ҷзӯүж¶Ҳиҙ№ж–°жЁЎејҸж–°дёҡжҖҒеҸ‘еұ•пјҢжҸҗеҚҮз”ЁжҲ·дҪ“йӘҢпјӣ继з»ӯејҖжӢ“иҙӯзү©дёӯеҝғгҖҒеҘҘзү№иҺұж–Ҝзӯүж–°жё йҒ“д»ҘеҸҠдёүгҖҒеӣӣзәҝеҹҺеёӮз»Ҹй”ҖеёӮеңәпјҢзј©зҹӯж–°еә—еҹ№иӮІжңҹгҖӮдёҚиҝҮе…¬еҸёд№ҹеҗҢж—¶жҸҗеҸҠпјҢеӯҳеңЁз»ҸиҗҘиҙ№з”ЁдёҠж¶ЁйЈҺйҷ©пјҢеҰӮжңӘжқҘиҗҘдёҡ收е…ҘдёҚиғҪиҰҶзӣ–з»ҸиҗҘиҙ№з”ЁпјҢе°ҶеҜјиҮҙе…¬еҸёдёҡз»©дёӢж»‘гҖӮ(жң¬ж–ҮйҰ–еҸ‘иҜҒеҲёд№ӢжҳҹпјҢдҪңиҖ…|еҗҙеҮЎ)