江苏欣战江纤维科技股份有限公司(下称“欣战江”)正推进其北交所IPO进程,公司计划募集资金3.46亿元,投向高性能纤维扩产及研发项目。

证券之星注意到,自申报材料受理以来,公司已完成两轮审核问询回复。在二轮问询中,监管层重点追问了其在主营业务毛利率高于同行业,以及产能利用率一度不足五成的情况下,仍执意募资扩产的必要性与可行性。在化纤行业结构性调整加速、下游需求波动加剧的背景下,欣战江的回复能否彻底打消监管疑虑,或将成为决定其IPO走向的关键。

毛利率“一骑绝尘”,合理性成监管“必答题”

公开资料显示,欣战江专注于差别化涤纶长丝领域,产品广泛应用于纺织服装、家纺、产业用纺织品等多个场景,是化纤行业中聚焦中高端细分领域的企业之一。

此次冲击北交所上市,公司核心诉求是通过募资扩产,巩固在高性能纤维领域的优势,应对行业转型带来的机遇与挑战。

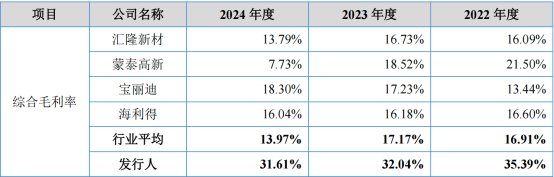

财务数据显示,2022年-2024年,公司主营业务毛利率分别为 35.35%、31.84%和 31.31%,而同期行业平均值为16.91%、17.17%和13.97%。公司毛利率虽呈下降趋势,但显著高于可比公司均值。而同期公司的研发费用率与行业平均值不相上下。

对此,监管层要求欣战江说明毛利率高于可比公司的合理性。针对这一问题,欣战江在首轮问询中结合公司的定价方式、成本构成等多个方面进行了解释说明。然而,未能消除监管疑虑,在二轮问询中,监管部门要求公司进一步论证毛利率水平高于同行业可比公司合理性。

针对这一问题,欣战江在二轮问询回复中解释称,公司持续在差别化涤纶长丝领域深耕,凭借色牢度高、色彩种类丰富、高品质的差异化涤纶长丝,技术优势较为明显,助力公司在高端应用领域获取更高的附加值,公司综合毛利率高于同行业可比公司,具有合理性。然而,这一番解释能否彻底打消监管层的疑虑,市场仍在等待最终的答案。

产能利用率不足五成,募资扩产必要性存疑

除了高毛利的合理性,欣战江在产能利用率不足五成的情况下,仍计划募资3.46亿元用于年产2万吨原液着色超仿真高性能纤维项目和原液着色高耐候、差别化、功能性纤维研发项目。这一决策的必要性与可行性,成为两轮问询的另一大核心焦点,也是市场争议的集中点。

招股书显示,欣战江拟通过新建生产厂房及配套设施,购置先进生产设备,提高公司产品的生产规模及产品质量,进而提升公司产品的市场竞争力,巩固行业地位。募投项目建设期为3年,建成后,达产年公司预计新增FDY年产能5000吨、DTY年产能15000吨。

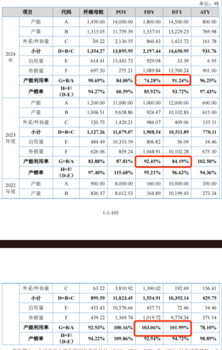

证券之星注意到,这两大产品的产能利用率不仅未达饱和,反而呈现出整体下滑趋势。具体来看,2022年-2024年及2025年上半年,FDY的产能利用率为103.66%、92.45%、74.28%和47.04%;DTY的产能利用率则为101.99%、84.19%、91.24%和74.6%。

对此,公司表示,2023年以来,随着公司新厂房建设完成,具备扩大生产的能力,公司逐步新增机器设备,提升公司差别化涤纶长丝和纤维母粒产能,产能利用率有所下降。

更令人关注的是,在产能存在明显闲置的情况下,欣战江各期自用量与外销量之和基本大于总产量,超出部分均通过外购半成品或外协加工的方式补充,这一矛盾现象进一步引发了监管层的质疑,要求公司说明产能持续扩大的情况下继续增加产能的必要性和合理性。

针对监管层的问询,欣战江在回复中梳理了公司产能布局与外协加工的历史逻辑与现实需求,公司表示,报告期初,公司产能不足的情况较为明显,前纺、后纺均满负荷生产,产能利用率均超过 100%。在此情况下,公司产能仍难以满足客户需求,因此公司将部分工艺成熟、难度较低的产品采用委托加工的方式进行生产,保证供货的及时性;2023 年以来,公司启用新厂房,产能逐步提升,产能不足的情况逐渐缓解,外协加工金额也逐年下降。

关于募资扩产的必要性,欣战江表示,此次募投项目聚焦高性能纤维领域,符合行业高端化、差异化、绿色化的转型趋势。随着下游新能源、航空航天、安全防护等高端场景需求的逐步释放,以及公司市场拓展力度的加大,未来产能需求将逐步提升。通过募投项目扩大高性能纤维产能,能够进一步提升产品竞争力,巩固行业地位。

化纤行业向高端化、绿色化转型的浪潮中,欣战江的高毛利优势与产能闲置的矛盾,成为其北交所 IPO 路上的核心考验。尽管公司对高毛利合理性及扩产必要性做出了多轮解释,但能否真正打消监管与市场的疑虑,仍需等待最终的审核答案。(本文首发证券之星,作者|夏峰琳)