证券之星 赵子祥

在不良贷款率多年高位徘徊、资本充足率安全边际不断收窄的压力之下,哈尔滨银行正以更具创新性的交易结构加速不良资产出清。

证券之星注意到,近期,该行与头部AMC签署大额债权转让协议,并引入带有清收分成条款的“对赌式”安排,在大幅折价出表的同时,保留部分后续回收收益权。

而在交易背后,既是该行不良余额持续攀升、资本补充压力加大的现实写照,也折射出中小银行在风险处置与经营转型之间的艰难平衡。这种兼具风险转移与收益共享特征的处置模式,或为不良资产市场提供新的合作思路。

推“对赌式”清收,债权转让加速不良资产处置

2025年12月29日,哈尔滨银行与中国信达资产天津市分公司签订债权转让协议,将账面余额为5.74亿元的标的债权及其附属权益转让给对方,约定转让价款3.42亿元。

与常规债权转让不同,该笔转让价款分为两部分:初始转让价款2.337亿元,以及约定转让价款与初始转让价款之间的差额1.083亿元。该行能否获得这笔差额价款,完全取决于标的债权的后续清收结果——若哈尔滨银行在付款期限内回收的标的债权金额超过初始转让价款,超额部分的85%将归该行所有,直至收齐1.083亿元差额。

收齐差额后,额外回收款项的80%仍归该行所有。不过哈尔滨银行在公告中坦言,预计收取超过约定转让价款的任何款项的可能性甚微,此次交易预计将产生最大约3.4亿元的账面亏损,亏损比例高达59.3%。

证券之星注意到,在此之前,哈尔滨银行已于2024年底与中信金融资产黑龙江分公司签署债权转让协议,转让一笔本息及代垫司法费用合计约15.69亿元的不良债权,其中本金账面余额11.58亿元,该笔债权总回收率约为21.9%,即便仅对比本金规模,回收率也仅为29.8%。

两轮交易叠加,哈尔滨银行以合计约5.8亿元的初始资金,完成了账面价值21.4亿元不良资产的转让,大幅折价转让背后,是该行加速不良出清、改善资产质量的迫切诉求。

从行业角度来看,这种“对赌式”清收有一定创新意义。中国信达等头部AMC具备专业的不良资产处置能力,而哈尔滨银行掌握借款人信息、地域关系与本地催收网络,双方通过“反委托”清收的方式,既能发挥银行的地域优势,提升清收效率、降低处置成本,也能转移AMC的部分处置难度和风险,实现双赢。

值得一提的是,或为配合清收创新模式落地,有招聘信息显示,哈尔滨银行近日招聘“清收助理”相关岗位,强化清收执行能力。据公开招聘信息显示,其面向社会诚聘集中管辖案件清收助理,工作地点位于哈尔滨,主要负责协助进行集中管辖类案件的清收相关工作、案件数据整理与台账维护、内外部沟通协调及文书起草等辅助工作。

业绩同比稳步增长,不良率与资本压力仍存

公开资料显示,哈尔滨银行成立于1997年2月。2014年3月31日,该行在香港联交所主板上市,是东北地区第一家上市的商业银行。截至2025年9月末,该行资产总额9317.27亿元。

从业绩表现来看,哈尔滨银行近年经营态势总体平稳,2025年三季报显示,该行实现营业收入106.5亿元,同比增长10.7%;归母净利润13.96亿元,同比增幅达77%。

尽管业绩保持稳中有进,但哈尔滨银行的资产质量问题始终突出,不良率长期处于高位,成为其经营发展的最大隐忧。数据显示,该行不良贷款率已连续多年维持在2.8%以上,2020年至2023年,不良贷款率分别为2.97%、2.88%、2.89%、2.87%,虽呈现小幅波动下降态势,但始终远高于同期城商行平均水平。

2024年末,该行不良贷款率为2.84%,较上年末微降0.03个百分点,但不良贷款余额却突破100亿元关口,达到107.57亿元,较2023年末的92.60亿元增加16.17%,不良余额攀升态势明显。2025年6月末,该行不良贷款综合不良率为2.83%,虽较2024年末再降0.01个百分点,但仍显著高于同期城商行1.76%的平均水平。

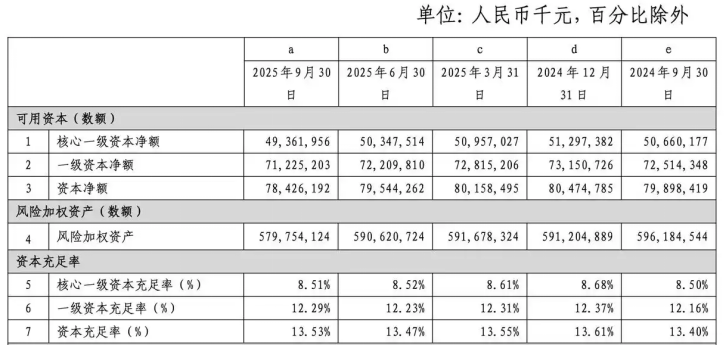

与不良率高企相伴的,是哈尔滨银行资本充足率指标的持续承压,核心一级资本充足率安全边际不断收窄,资本补充压力日益凸显。

截至2025年9月末,该行核心一级资本充足率进一步降至8.51%,虽然仍高于7.5%的监管红线,但自2024年年末以来不断下滑,安全边际已经非常狭窄,资本补充的紧迫性进一步提升。

作为东北地区区域性上市银行的代表,哈尔滨银行近年来的转型探索,折射出中小银行在行业竞争加剧、风险压力凸显背景下的生存困境与突围努力。

客观来看,哈尔滨银行的经营韧性值得肯定,在区域市场拥有深厚的客户基础和竞争优势,近几个报告期内营收、净利润实现增长,零售存款业务持续领跑区域市场,业务结构不断优化,展现出一定的发展潜力。

但其面临的核心问题依然突出,不良贷款率长期高于行业平均水平,不良余额持续攀升,信用减值损失高企侵蚀盈利空间;资本充足率逐年下滑,安全边际不断收窄,内源性资本补充乏力,外源性资本补充难度较大;同时,股价低迷、市场信心不足等问题也进一步加剧了其经营压力,这些问题并非短期能够解决,需要长期持续发力。

对哈尔滨银行来说,若能持续坚守合规经营底线,聚焦核心问题发力,不断优化风险管控和经营管理,该行有望逐步化解不良与资本压力,实现高质量发展;但如果不能有效应对当前的突出问题,可能会进一步陷入经营困境,甚至影响区域金融稳定。(本文首发证券之星,作者|赵子祥)