证券之星 刘凤茹

作为一家聚焦肿瘤及自身免疫性疾病领域的生物科技公司,杭州邦顺制药股份有限公司(以下简称“邦顺制药”)正处于冲刺商业化的关键阶段,其管线中包含一款新药上市申请(NDA)阶段候选药物及多款临床阶段、临床前阶段候选药物,瞄准了潜力可观的中国肿瘤药物市场。

证券之星注意到,行业高增长的东风之下,邦顺制药却陷入“增收骤降、亏损扩大”的发展困境。招股书显示,2025年前九个月公司收入直接归零,净亏损近乎翻倍至1.79亿元;经营现金流持续净流出,日常运营与研发投入高度依赖外部融资“输血”。产品端,核心产品还面临着日趋激烈的市场竞争,商业化前景充满变数。此次赴港上市,邦顺制药不仅要破解研发投入与盈利平衡的核心难题,更需在拥挤的赛道中成功突围,多重挑战考验着公司。

净亏损扩大,现金流依赖外部“输血”

招股书显示,邦顺制药是一家接近商业化阶段的生物科技公司,专注于肿瘤及自身免疫性疾病领域,致力于将科学发现转化为患者可及的创新疗法,公司已建立涵盖一款新药上市申请(NDA)阶段候选药物(贝泽昔替尼)、一款注册性临床阶段候选药物(CX1440)及五款临床前阶段候选药物(CX03、CX12、CX13、CX15及CX16)的管线。

近年来,中国肿瘤药物市场已展现出持续的增长态势,2020年及2024年市场规模分别为286亿美元及359亿美元,2020年至2024年期间的复合年增长率为5.8%。该市场规模预计未来将实现显著扩张,到2030年达到734亿美元,2024年至2030年期间的复合年增长率为12.6%。

但身处高增长赛道的邦顺制药,业绩表现却不尽如人意。招股书显示,2024年邦顺制药净利润亏损8844.4万元。截至2025年9月30日止九个月,净亏损进一步扩大至1.79亿元。从上述数据可以看出,九个月的亏损规模已接近2024年全年的两倍,远超市场预期。

亏损的核心原因主要来自两方面。首先研发投入的持续高企,作为公司业务战略的核心支柱,研发开支是推动候选药物进展的关键。2024年,邦顺制药的研发成本为6452.8万元,2025年前九个月研发成本增至6000.4万元。其中核心产品贝泽昔替尼及CX1440是研发投入的重点——2024年及2025年前九个月,两款核心产品的研发投入分别为 5400万元、5000万元,占各期间营运开支总额的比例分别为70.3%及59.1%,研发投入的增加主要源于临床开发进程的加速推进。

另一方面,股权赎回负债的公允价值变动亏损加剧了业绩恶化,2024年该项亏损为2770万元,2025年前九个月更是亏损达1.05亿元,成为拖累净利润的重要因素。

现金流层面,邦顺制药的“造血”能力尚未形成。2024年及2025年前九个月,公司经营活动所用现金流量净额分别为-6272.7万元、-6232.5万元,持续处于现金净流出状态,日常运营与研发投入主要依赖外部融资“输血”。2025年9月末,邦顺制药融资活动所得现金流量净额为2.02亿元,主要来自新股发行及借款。

证券之星注意到,负债端的压力同样不容忽视。截至2025年9月末,邦顺制药的负债净额为5.75亿元,较2024年末的4.11亿元增加39.8%;流动负债净额更是从4.68亿元攀升至6.52亿元。

值得注意的是,流动负债中包含大量股权赎回负债,这类负债不仅推高了公司的财务成本,还可能对股权结构的稳定性构成潜在冲击。对于未来业绩,邦顺制药在招股书中坦言,公司仍将持续产生净亏损,盈利时间点尚未明确,投资者需直面“长期烧钱”的现状。

管线冲刺关键节点,市场竞争与商业化挑战重重

邦顺制药虽以“肿瘤及自身免疫性疾病领域创新药研发”为核心卖点,但其管线进展与市场竞争格局暗藏多重挑战。

据了解,邦顺制药核心产品贝泽昔替尼(JAK2抑制剂)已就骨髓纤维化(MF)递交新药上市申请(NDA),预计2026年第二季度获批,但这一进程存在不确定性。

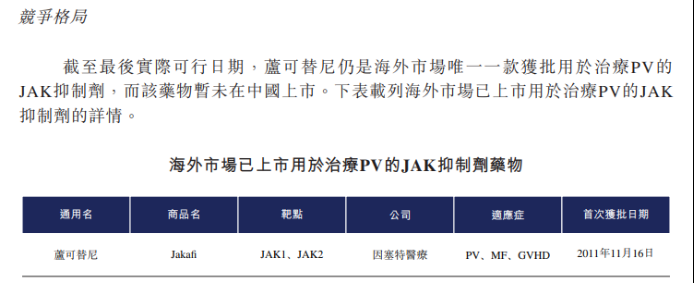

招股书显示,截至最后实际可行日期,海外市场有四款JAK抑制剂获批用于治疗MF,并有两款JAK抑制剂在中国获批用于治疗该适应症,另外有三款处于临床开发阶段。这意味着,贝泽昔替尼若未能按时获批,或获批后市场竞争力不足,将直接影响公司商业化进程。

此外,贝泽昔替尼用于真性红细胞增多症(PV)的III期临床虽已完成患者入组,但全球范围内同类药物竞争激烈,海外市场已有芦可替尼获批用于PV治疗,且该药未来若进入中国市场,将对贝泽昔替尼形成直接冲击。

邦顺制药的另一核心产品CX1440(BTK抑制剂)的研发风险同样不容忽视。该药目前处于III期临床阶段,针对免疫性血小板减少症(ITP)、慢性荨麻疹(CU)等适应症,但市场竞争已呈竞争加剧态势。截至最后实际可行日期,海外市场有一款获批用于治疗CU(包括CSU及CIU)的BTK抑制剂药物,而中国有一款获批用于该适应症的BTK抑制剂药物。同时,中国已有六款用于治疗ITP的BTK抑制剂处于临床开发阶段,五款用于治疗CU的BTK抑制剂在研。CX1440想在激烈竞争中脱颖而出并非易事。

更为突出的是,商业化能力缺失。截至招股书披露日,邦顺制药尚无任何产品获批上市,也未产生产品销售收入,2024年公司收入为94.3万元,2025年前九个月收入骤降至0元,且仅有的收入全部来自临床前项目技术转让,业务模式单一且稳定性不足,进一步放大了投资风险。

证券之星注意到,邦顺制药与华东医药有着深厚的关联渊源。2019年6月,李邦良从华东医药董事长职位退居二线后,于2020年5月成立邦顺制药;公司核心产品贝泽昔替尼及CX1440的专利权,系通过受让杭州华东医药集团新药研究院有限公司控制的若干实体及杭州澳津生物医药技术有限公司的相关权利取得。李邦良之子李阅东在公司成立4年后加入并进入核心管理层,现任执行董事兼副总经理,负责产品商业化、政府及监管事务、投融资等关键事宜。

尽管邦顺制药IPO前估值已接近24亿元,但这一估值正面临持续扩大的亏损、高企的负债、不确定的研发管线进展及激烈的市场竞争格局多重现实考验。上市后,公司估值能否获得业绩支撑,关键取决于其能否成功突破“无产品上市、无稳定收入”的商业化瓶颈。(本文首发证券之星,作者|刘凤茹)