群益证券(香港)有限公司顾向君近期对东鹏饮料进行研究并发布了研究报告《全年业绩符合预期,关注新一年动销》,给予东鹏饮料增持评级,目标价335.0元。

东鹏饮料(605499) 业绩概要: 公告2025年预计实现归母净利润43.4亿-45.9亿,同比增30.5%-38%,预计实现扣非后净利润41.2亿-43.5亿,同比增26.3%-33.3%。 据此测算,25Q4预计实现净利润5.8亿-8.3亿,同比下降6.5%-增长34%,预计实现扣非后净利润5.8亿-8.1亿,同比下降3.2%-增长35%,Q4业绩符合预期。 点评与建议: 2025年,公司持续推进全国化,通过全渠道精耕,运营能力不断加强;产品来看,东鹏特饮和东鹏补水啦双轮驱动效果显现,前三季度能量饮料实现收入125.6亿,同比增19.4%,电解质饮料实现收入2.8亿,同比增134.8%。25Q4净利润增速较前几季度回落(Q1-Q3分别为47.6%、30.8%和41.9%),我们认为一方面体量扩大,利润基数垫高,另一方面,Q4或有部分新年前置费用投放。 预计2026年公司将继续强化全国化战略,探索多品类发展,促进平台型公司转型。短期看,新年备货启动,关注节日动销和节后渠道铺展、新品类发展态势。成本端看,目前PET和白糖价格保持低位,新一年成本压力温和。中长期看,平台型战略和出海为发展空间扩容,长远发展可期。 维持盈利预测,预计2025-2027年将分别实现净利润44.5亿、56亿和68亿,分别同比增33.8%、25.8%和21.5%,EPS分别为8.56元、10.77元和13.08元,当前股价对应PE分别为30倍、24倍和20倍,维持“买进”的投资建议。 风险提示:市场推广不及预期,费用增长超预期,原材料成本超预期

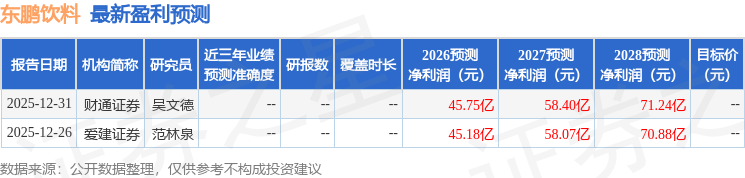

最新盈利预测明细如下:

该股最近90天内共有38家机构给出评级,买入评级30家,增持评级8家;过去90天内机构目标均价为341.88。

为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。