证券之星 李若菡

领益智造(002600.SZ)赴港上市迎来新进展。据中国证监会官网,领益智造被要求补充说明控股股东股权质押、重大资产收购和交易的标的股权交割进展以及AI大模型具体情况等。

证券之星注意到,公司近年来业绩表现并不稳定,且面临客户集中度攀升及贸易及其他应收账款持续增长等挑战。目前,公司汽车及低空经济业务营收规模较小,对公司业绩贡献有限。为进一步拓展AI、汽车等新兴领域的布局,公司频频发起高溢价收购,但并购标的质量参差不齐。不仅如此,公司短期偿债能力承压的问题正日益凸显,其账上资金无法覆盖短期借款。

业绩增长不稳,汽车板块贡献有限

11月20日,领益智造递交港股上市申请,谋求“A+H”上市,这也是公司第二次对港交所发起冲刺。公开资料显示,公司以消费电子模切产品起家,并以iPod零部件成功进入苹果产业链。经过多年发展,公司已从消费电子领域拓展至AI终端硬件、汽车及低空经济、清洁能源、机器人、服务器等新兴应用领域。

证券之星注意到,公司业绩表现并不稳定,其于2023年出现增利不增收的情况,2024年则转为增收不增利。具体来看,2022年-2024年,公司营收分别为345亿元、341亿元、442亿元;归母净利润分别为15.96亿元、20.51亿元、17.53亿元。

2025年前三季度,公司实现营收376亿元,同比增长19.25%,其增速较2024年同期的27.75%有所回落,归母净利润为19.41亿元,同比增长37.66%。

目前,领益智造主要布局三大业务板块,分别为AI终端业务、汽车及低空经济业务,以及包含新能源业务在内的其他业务。其中,AI硬件业务产品涵盖智能手机、平板、笔记本电脑、AI/XR设备等。

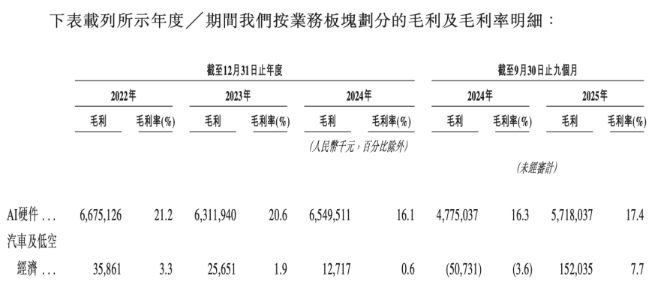

作为公司的营收主力军,AI终端业务在2025年前三季度贡献了超八成的收入。不过,在2022年-2024年,该业务的毛利率呈下滑趋势,分别为21.2%、20.6%、16.1%。直至2025年前三季度,AI终端业务毛利率有所改善,回升至17.4%。

而公司的汽车及低空经济业务不仅营收规模较小,且曾一度处于亏本销售的状态。2025年前三季度,该业务实现收入为19.7亿元,营收占比为5.2%;该业务毛利率为7.7%,上一年同期为-3.6%。

证券之星注意到,在营收增长的同时,领益智造的前五大客户集中度也在同步攀升。公司来自前五大客户的总收入由2022年的169.47亿元增至2024年的247.73亿元,占总营收的比重由49.1%增至56%。到了2025年前三季度,该比重进一步攀升至56.4%。

此外,随着业务规模的扩大,公司的贸易及其他应收款项随之走高,由2022年底的102.17亿元增至2024年末的128.25亿元。到了2025年9月末,公司的贸易及其他应收款项进一步增至144.61亿元,占流动资产的比例达49%。

并购动作不断,标的资产质量参差不齐

领益智造此次赴港IPO募资重点投向AI算力基础设施、人形机器人硬件及组装、汽车与低空等前沿领域。

据统计,自2018年上市以来,公司在A股市场已直接融资近300亿元。在多轮融资与募投项目实施过程中,公司曾出现大额募集资金最终用于补流的情况。

2020年,公司通过定增募资30亿元,其中8.9亿元用于补流,剩余则用于项目建设。但随着募投项目陆续终止、结项,公司实际用于补流的金额达15.94亿元,累计用于补流的募集资金总额接近25亿元,占募资额比例为83%。

值得一提的是,领益智造还计划将本次赴港IPO募资的一部分,用于支持行业资源整合相关的战略投资与收购。

证券之星注意到,近年来,公司并购动作不断。2024年12月,领益智造计划以发行可转债及支付现金的方式,作价3.32亿元收购汽车零部件公司江苏科达斯特恩汽车科技股份有限公司(以下简称江苏科达)66.46%的股权,并配套募资不超过2.07亿元。

不过,江苏科达存在资产负债率高、经营活动产生的现金流量净额持续为负、第一大客户收入占比高超六成等情况,而上述财务问题也遭到交易所的问询。

2025年11月7日,公司宣布调整交易方案,改为由全资子公司领益科技以2.4亿元的价格购买江苏科达60%股权,支付方式调整为现金。至2025年12月23日,此项收购已完成。

随即,领益智造便开启新一轮收购。公告显示,为提升AI硬件服务器板块的业务规模,公司拟以8.75亿元收购服务器热管理公司—东莞市立敏达电子科技有限公司(以下简称立敏达)35%股权,并通过表决权委托的形式取得立敏达17.78%股权的表决权,合计控制目标公司52.78%表决权,从而取得其控制权。

证券之星注意到,本次收购溢价超34倍。以2025年9月30日为评估基准日,立敏达净资产为7127.02万元,股东全部权益评估值为25.1亿元,增值率达3421.81%。

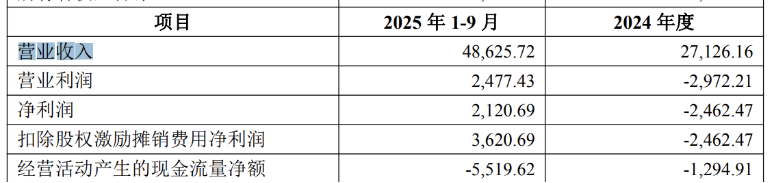

但高溢价收购对应的却是标的公司盈利能力波动大且现金流表现欠佳的财务状况。2024年及2025年前三季度,该公司营收分别为2.71亿元、4.86亿元;净利润分别为-2462.47万元、2120.69万元,曾出现亏损;经营活动净现金流量净额分别为-1294.91万元、-5519.62万元,持续为负。

此外,立敏达应收账款规模较高。截至2025年9月末,立敏达账面上的应收账款为2.82亿元,占当期流动资产的比例高达66%。

除了上述收购之外,领益智造还斥资24亿元收购浙江向隆机械有限公司(以下简称浙江向隆)合计96.15%股权,旨在深化其在汽车产业领域的布局。

值得注意的是,此次收购也存在溢价。以2025年6月30日为评估基准日,浙江向隆股东全部权益评估值为25.1亿元,比审计后合并报表归属于母公司所有者权益增值16.83亿元,增值率为203.55%。截至2025年12月26日,该项收购已完成交割,浙江向隆已成为其控股子公司,并纳入合并报表范围。

结合资金状况来看,领益智造的负债规模呈逐年增长的态势,由2022年的190.7亿元增至2024年的253.45亿元。截至2025年9月末,其负债进一步攀升至284.84亿元。其中,公司的短期借款为73.3亿元,而同期的现金及现金等价物为36.65亿元,难以覆盖短期借款。(本文首发证券之星,作者|李若菡)