证券之星 李若菡

近日,上交所官网显示,视涯科技股份有限公司(以下简称“视涯科技”)科创板IPO提交注册。

证券之星注意到,受研发费用高企及产线计提的较大折旧等因素的影响,公司长期处于亏损状态。同时,公司的营收规模始终未突破3亿元,且存在客户及供应商集中度双高的情况。

在IPO申请获得受理前,公司控股股东的三次股权受让行为存在疑点,且有卡点满足上市标准之嫌。更为关键的是,公司手握15亿元现金仍欲募资超20亿元,其融资规模的合理性引发讨论,加之募投项目新增产能达现有规模的750倍,公司的产能消化能力存疑。

累亏超9亿,客户供应商集中度双高

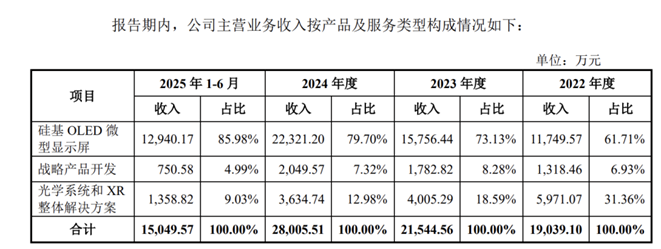

招股说明书(注册稿)显示,视涯科技是一家微显示整体解决方案提供商,核心产品为硅基OLED微型显示屏,并为客户提供包括战略产品开发、光学系统和XR整体解决方案等增值服务。

证券之星注意到,公司的营收体量不高,始终未突破3亿元,且一直处于亏损状态。2022年、2023年、2024年及2025年1-9月,公司营业收入分别为1.9亿元、2.15亿元、2.8亿元、2.93亿元,归母净利润分别为-2.47亿元、-3.04亿元、-2.47亿元、-1.67亿元,累亏金额超9亿元。

目前,视涯科技的主要收入来源为OLED微型显示屏业务,该业务营收由2022年的1.17亿元增至2024年的2.23亿元,营收占比由61.71%增至79.70%。2025年上半年,OLED微型显示屏实现收入1.29亿元,占总营收的比例达85.98%。

但公司的光学系统和XR整体解决方案收入持续萎缩,由2022年的5971.07万元下滑至2024年的3634.74万元,占总营收的比例由31.36%下降至12.98%。2025年上半年,该业务营收占比进一步下滑至9.03%。

不仅如此,视涯科技存在客户及供应商集中度双高的情况。2022年、2023年、2024年及2025年1-6月(以下简称报告期内),公司向前五大客户的销售额占当期营业收入的比例分别为75.59%、76.62%、73.61%、63.96%。同时,公司向前五大供应商采购金额合计占各期采购总额的比例分别为70.75%、66.56%、45.55%、60.98%。

一方面,公司及下游行业均处于快速发展期,下游AI终端产品正迅速迭代,销售规模效应显现尚需一定时间。

另一方面,公司所处行业技术竞争激烈,为保持竞争优势,需维持较大规模研发投入,这也是公司至今未能实现盈利的主要原因之一。报告期内,公司研发费用分别为2.37亿元、2.87亿元、2.69亿元、1.2亿元,占各期营收比重分别为124.48%、133.35%、95.93%、80.23%,占比较高。

同时,由于视涯科技进行大规模产线投资建设,产线计提的较大折旧对当前的盈利能力产生影响。报告期内,公司固定资产各期计提折旧金额分别为9175.75万元、9490.71万元、1.05亿元、6104.74万元。

三起股权转让存疑点,股东股份代持遭问询

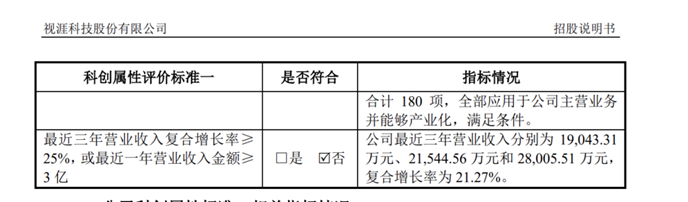

需要指出的是,视涯科技最近三年营收复合增长率为21.27%,不符合最近三年营业收入复合增长率≥25%,或最近一年营业收入金额≥3亿的科创属性评价标准。

因其具有表决权差异安排,公司市值及财务指标需满足“预计市值不低于50亿元,且最近一年营业收入不低于5亿元”或“预计市值不低于100亿元”的条件。由于公司最近一年营收为2.8亿元,公司选择“预计市值不低于100亿元”这一标准申请上市。

证券之星注意到,视涯科技的估值刚刚满足估值超过100亿元的条件不久后,其IPO申报稿被上交所受理。

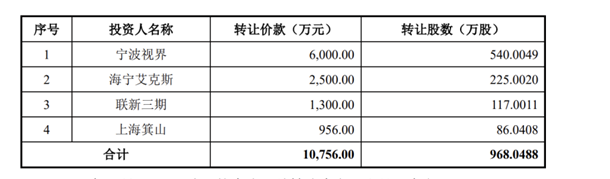

招股说明书披露,视涯科技的控股股东为上海箕山、实控人为顾铁。此前,顾铁的部分持股曾由其同学顾浩代持。2025年3月14日,为解除代持,顾浩将其持有的968.05万股以1.08亿元(对应11.11元/股)的价格转让给宁波视界、海宁艾克斯、联新三期及上海箕山。

其中,宁波视界所获540万股股份,在此次受让主体中持股数量最高。以视涯科技当时的总股本9亿股计算,公司整体估值为99.99亿元。

随后在3月21日,上海檀英将其持有的公司695万股以6459.73万元的价格(对应9.29元/股)转让给上海箕山,较3月14日的股权定价低约16.38%。令人费解的是,在相近时间段内,视涯科技股权定价却出现明显差异,且此次交易后公司估值回落至83.61亿元。

随后在6月13日,上海箕山以6044.88万元的价格取得宁波视界持有视涯科技的540万股股份,转让价格约11.19元/股。此次股份转让让视涯科技估值升至100.75亿元,满足上市门槛。

值得注意的是,宁波视界成立于2025年3月7日,并于6月23日注销。换言之,宁波视界成立一周便取得视涯科技股份,将股份转让后便迅速注销。此次股份转让仅13天后(即6月26日),视涯科技的IPO申报稿便获得受理。在这一背景下,市场质疑其“卡点”满足上市标准。

此外,在6月26日披露的IPO申报稿中,视涯科技并未提及股东南京招银代持情况。两个多月后,南京招银为解决股份代持,将其持有的公司181.2万股以1173.11万元的价格(对应6.47元/股)转让给新弘达。在第二轮问询函中,上交所对南京招银股权代持情况进行了追问。

募资额合理性存疑,扩产藏隐忧

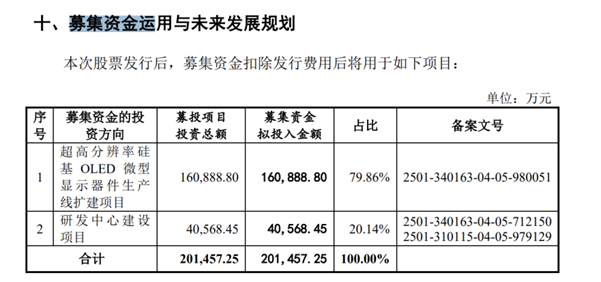

招股说明书显示,视涯科技此次IPO欲募集20.15亿元,其中16.09亿元用于超高分辨率硅基OLED微型显示器件生产线扩建项目(以下简称项目一)、4.06亿元用于研发中心建设项目。

证券之星注意到,项目一建成后,公司12英寸硅基OLED显示屏产能规模将扩大至1080万块屏,而公司2024年总产能为1.44万片,新增产能是现有规模的750倍。在这一背景下,交易所在第二轮问询函以及12月24日上市委会议现场,均对公司的产能消化能力发问。

根据本次募投项目实施计划,公司拟投入约12.4亿元用于场地建设和设备购置,每年最高将新增折旧摊销约2.63亿元(含报告期内购建的已转固资产、在建工程及后续拟自筹资金建设项目转固后折旧)。这意味着,若公司未来不能有效扩大销售规模,从而进一步实现规模效应,将对公司盈利能力产生不利影响。

结合资金状况来看,截至2025年上半年,视涯科技货币资金与交易性金融资产合计高达15.65亿元。其中,交易性金融资产8.4亿元,主要为公司在银行购买的大额存单,这意味着公司有大量资金用于理财投资。同期,公司短期借款及一年内到期的非流动负债合计金额仅为0.73亿元,其账上资金可以覆盖其短期借款。

视涯科技在招股说明书中亦提到,截至2025年6月末,公司流动比率为1.76,资产负债率为51.87%,短期偿债和长期偿债能力较强,且不存在逾期大额未偿还借款。

此外,公司的现金流呈向好趋势。2025年1-9月,公司经营活动产生的现金流量净额为1.41亿元,同比增长286.71%,主要系收到战略客户锁定产能的产能保证金金额较大所致。在这一背景下,外界对视涯科技IPO融资规模的合理性存疑。(本文首发证券之星,作者|李若菡)