证券之星 刘凤茹

2025年被称为“国产流感创新药元年”,流感药市场正迎来政策与需求的双重变局。近日,华润三九(000999.SZ)旗下中药创新药益气清肺颗粒被正式纳入国家医保目录。这款专注于呼吸道感染后康复期治疗的新药,不仅填补了“病愈体未复”的临床空白,也被视为企业撬动呼吸赛道、寻求新增量的关键布局。

证券之星注意到,于华润三九而言,新药的战略意义与短期业绩贡献之间仍存在落差。在CHC核心业务增长乏力、并购整合承压的当下,益气清肺颗粒能否真正从“医保品种”转化为“业绩支柱”,还需越过康复期定位与急性期市场需求之间的错配、医保降价带来的利润空间挤压以及日益激烈的同类产品竞争等多重关卡。

益气清肺颗粒入医保,流感药市场迎新变局

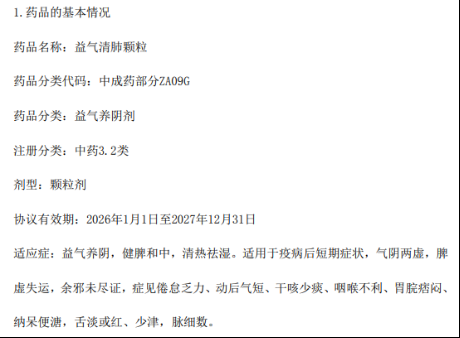

根据国家医保局、人力资源社会保障部医保发〔2025〕33号文件,华润三九旗下的益气清肺颗粒,通过谈判首次纳入《国家基本医疗保险、生育保险和工伤保险药品目录(2025年)》,协议有效期自2026年1月1日起至2027年底。

作为2025年1月正式获批上市的中药创新药,益气清肺颗粒是以古代经典名方为来源研制的中药复方制剂,源自生脉散(《医学启源》金·张元素)、平胃散(《简要济众方》宋·周应)两个经典名方,由张伯礼院士及团队基于一线临床康复诊疗经验加减化裁而来,以益气养阴,健脾和中为核心,配清热祛湿之法,以达清金益气之效。

该药精准聚焦呼吸道感染康复期,填补了“病愈体未复”的临床空白,这一独特定位也让其入保被华润三九视为强化品类领导地位的重要突破。

从市场环境来看,该药准入时机尤为关键。11月下旬以来,我国流感活动进入较快上升阶段,最新哨点医院检测数据显示,门急诊流感样病例中流感病毒阳性率达54.2%,位列病原体首位。尽管流感病毒阳性率已连续8周上升,但增幅趋缓,东北、华北等地区流感活动出现下降,华东、华南部分省份仍呈上升态势,整体市场需求保持高位。

证券之星注意到,益气清肺颗粒入保是政策支持中药创新的重要体现。2025年被视为“国产流感创新药元年”,青峰医药玛舒拉沙韦片、众生药业昂拉地韦片等多款新药密集上市,与聚焦康复期的益气清肺颗粒形成治疗全周期互补。数据显示,2023年国内抗流感用药市场规模已达107.4亿元,预计2028年将增至269亿元,医保加持下的创新药正集体冲击奥司他韦长期占据的超八成市场份额。

不过,新药红利的释放仍面临多重现实挑战。从产品定位来看,当前流感季市场核心诉求集中在快速抗病毒与退热,奥司他韦凭借成熟市场基础仍占超八成份额,玛巴洛沙韦等新药也以“单次给药”的便捷性快速崛起。而益气清肺颗粒的“康复调理”属性使其难以承接急性期用药需求,加之上市时间短尚未形成销售规模,华润三九也公告提示,预计对公司短期的经营业绩不构成重大影响。

其次,价格压力同样不容忽视。医保谈判伴随的降价要求可能压缩利润空间,如何平衡药品可及性与企业收益,考验着华润三九的成本控制能力。此外,罗氏速福达等进口药与多款国产新药同台竞技,如何通过专业的学术沟通,让临床医生与患者充分认知产品的独特价值,成为华润三九需要面对的挑战。

传统核心业务承压,并购扩张难掩增长焦虑

益气清肺颗粒的战略布局,背后是华润三九传统业务增长乏力的现实困境。

据了解,华润三九于2000年3月9日登陆深交所,主要从事医药产品的研发、生产、销售、医药流通及相关健康服务,主要产品包括999感冒灵、999皮炎平、参附注射液、注射用头孢、免煎中药、三九胃泰颗粒、正天丸、血塞通软胶囊、天麻素注射液、复方丹参滴丸等,CHC(健康消费品)和处方药长期以来是公司的两大业务支柱。

然而,2025年公司业绩出现明显承压。三季报显示,华润三九实现营收219.86亿元,同比增长11.38%;归母净利润为23.53亿元,同比下降20.51%,创下2021年同期以来的最大降幅。事实上,盈利下滑的态势在半年报中已现端倪,彼时归母净利润同比下降24.31%。

业绩承压的核心原因在于CHC业务的疲软。作为曾经的营收主力,CHC业务在 2021年、2022年连续两年营收占比超六成,产品覆盖感冒、胃肠、皮肤等多个主流品类。其中,仅感冒灵颗粒一款产品,2024年在零售药店终端就实现了28亿元的销售额。但随着新冠、流感发病率回归常态,市场需求大幅回落,叠加2024年的高基数效应,呼吸品类增长陷入停滞。2025年上半年,华润三九CHC业务收入79.94亿元,同比下降17.89%,营收占比从去年同期的69.02%降至53.98%,毛利率也同比下滑3.06%至60.5%,直接拖累了公司整体业绩。

终端市场的萎缩进一步加剧了CHC业务的困境。华润三九曾表示,在药品市场端,受药店客流下降、医保控费等因素影响,行业在长期发展的过程中暂处调整期。根据米内网数据,2025年1-5月中国实体药店的累计规模为2474亿元,较去年同期累计规模下滑2.3%;医院市场规模步入平台期,根据中康开思数据,2025年一季度医院市场规模同比下降1.7%。CHC业务高度依赖药店网络,终端市场萎缩导致业务发展受阻,传统线下零售渠道承压明显。

为摆脱增长困境,华润三九选择通过并购扩张寻求突破。2025年3月,华润三九以62.12亿元收购天士力(600535.SH)28%股权,叠加此前控股的昆药集团,形成了“三足鼎立”的产业格局,公司称将通过差异化定位实现协同赋能。从短期效果来看,并购确实带动了营收增长,2025年上半年公司处方药收入同比激增100.18%。

但并购带来的并非只有收入增长,还有标的业绩不及预期与商誉减值的风险。今年前三季度,昆药集团(600422.SH)营收同比下滑18.08%,归母净利润降幅达39.42%;天士力同期营收下滑2.35%,扣非后净利润下降15.59%,两大标的均未交出满意的业绩答卷。

更为值得关注的是,大规模并购推高了公司的商誉规模。截至2025年三季度末,华润三九商誉较2024年末激增37.5%至70.44亿元,其中收购天士力新增19.21亿元。2025年上半年,华润三九已计提4.95亿元商誉减值,若未来标的公司业绩持续低迷,商誉减值风险将进一步凸显,给公司业绩带来更大压力。

面对传统业务增长瓶颈与并购整合的双重挑战,益气清肺颗粒的入保不仅是单一产品的市场突破,更是华润三九向创新药转型的重要信号。但华润三九能否借助这款新药的东风,在竞争激烈的流感药市场中站稳脚跟,进而带动公司整体业绩回暖,仍有待时间的检验。(本文首发证券之星,作者|刘凤茹)