证券之星吴凡

近日,孕婴世界收到北交所下发的第二轮问询函,其高度依赖的加盟模式、收入真实性、大额第三方回款、存货管理以及股权清晰性等核心问题均遭到监管层更为深入的质询。

证券之星注意到,尽管孕婴世界在报告期内展现出高速的业绩增长,但光鲜的增速背后,是监管层对其业务内核是否扎实、增长是否可持续的层层审视。在近年人口出生率下滑、母婴行业市场竞争加剧背景下,这家倚重加盟模式的母婴商品流通企业,其IPO之路正面临严峻考验。

母婴赛道逆势扩张背后,监管追问“下属加盟主体”

孕婴世界主营业务为母婴商品销售以及为上游品牌供应商、下游加盟商提供服务。招股书显示,公司营收由2022年的6.03亿元增长至2024年的10.03亿元,其增长动力高度依赖于加盟模式的快速扩张。在此期间,尽管面临出生率持续走低的外部环境,公司加盟门店数量仍逆势从1300余家增长至2200余家,与之相应,来自加盟渠道的母婴商品销售收入占比持续高位,各期分别达到75.74%、72.24%和79.64%。

然而,正是这一核心模式,在二轮问询中遭到了监管层的全方位、多角度审视。

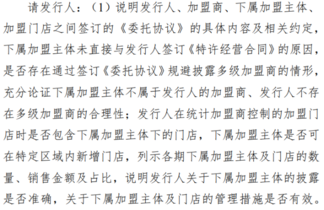

在前次问询答复中,一种被称为“下属加盟主体”的模式浮出水面,该模式由加盟商代理其他自然人签署《特许经营合同》,仍在授权区域内开设加盟门店,但门店实际控制人为前述自然人。监管在首轮问询中曾要求公司说明下属加盟主体相关加盟模式的合理性、是否符合行业惯例。

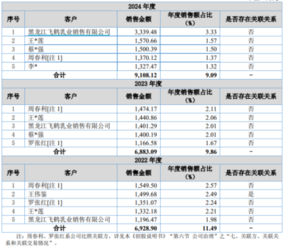

彼时公司回复称,公司的少量加盟门店由加盟商的亲属、朋友等控制,公司将相关门店的实际控制人称为“下属加盟主体”。招股书显示,公司客户结构中,关联方的身影尤为醒目。实控人江大兵的亲属周春利在2022年及2023年均为公司第一大客户,直至2024年才降至第四位;另一亲属罗张红也常年位列公司前五大客户。

尽管孕婴世界否认下属加盟主体属于“多级加盟”,但监管依旧对公司是否存在“多级加盟”以规避披露提出质疑。二轮问询中要求公司说明,加盟商的亲属、朋友控制的门店为何不直接与公司签约,并严令其论证这不构成多级加盟的合理性。证券之星注意到,这不仅关乎信息披露的准确性,更触及公司加盟体系的管理规范性与透明度。若无法合理解释,公司将面临商业模式披露不实的风险。

另外,公司近年来的增长引擎——华东、华中新兴市场,其增长质量被画上问号。问询函要求公司按省份详细列示新增加盟商的销售规模、库存情况,并说明是否存在通过向加盟商“压货”以虚增收入的情形。同时,监管特别关注了关联方加盟商的经营指标(如毛利率、平效等)普遍优于非关联方这一现象,要求公司解释原因并说明交易价格的公允性。

独家代理协议集中到期,第三方回款藏风险?

除加盟模式外,孕婴世界的多项财务数据和业务模式的长期可行性,也在二轮问询中受到问询。

第三方回款的合规性与真实性是监管关注的一大焦点。报告期内(2022年至2024年以及今年1至6月),公司第三方回款金额巨大,分别为2.5亿元、2.33亿元、2.82亿元和2.09亿元,其中2022年的营收占比高达41.37%,尽管近期有所下降,但今年上半年仍接近30%。

证券之星注意到,第三方回款方除了包括自然人客户的直系亲属、其经营的个体工商户、法人客户的法定代表人外,还涉及颇具模糊性的“其他关系”。对此问询函不仅要求公司详细解释“其他关系”第三方回款的具体构成及2022年占比高的原因,更直指核心,要求保荐机构核查这些回款资金是否最终来源于发行人自身或其关联方,是否存在“资金体外循环”虚构销售的情况。这对于收入真实性而言,是一项至关重要的核查。

孕婴世界存货管理与收入增长的匹配性同样受到关注。在收入快速增长的同时,公司存货跌价准备计提比例却显著低于同行业可比公司。问询函要求公司结合不同存货的库龄分布,说明其存货跌价计提政策是否谨慎、充分。对于公司而言,若计提不足,则可能存在虚增当期利润的情况,给未来业绩埋下隐患。与此同时,监管也要求分析各区域仓库存货余额与当地加盟商需求的匹配性。

此外,监管还对公司业务模式的创新性与可持续性提出了拷问。招股书显示,相比同行业可比上市公司孩子王、爱婴室,其相对更聚焦于奶粉和纸尿裤核心品类,报告期内,公司以奶粉和纸尿裤为主的独家代理产品占商品销售收入的比例约50%。

不可忽视的是,公司引以为傲的多数独家代理产品代理期限2025年底到期,且部分供应商与公司签订的协议中存在年度整体或单品牌销售目标,公司存在尚未完成销售目标的情形。

对此问询函要求公司说明续期安排,以及部分未完成供应商销售目标是否会影响合作稳定性。

此外,公司大力宣传的“数智化运营”优势,在首轮问询中坦言其平台功能与同行相比并无重大差异。本轮问询中,监管要求公司重新回答其数智化平台的竞争优势和先进性问题,并具体说明该系统如何切实提升加盟商业绩。前述问询也显示出监管对其“科技属性”和核心竞争力的质疑。

在强监管、问询式的审核背景下,孕婴世界的IPO进程已步入深水区,其能否给出令人信服的证据和解释,关系着公司能否穿越这场“压力测试”,最终登陆资本市场。(本文首发证券之星,作者|吴凡)