中银国际证券股份有限公司武佳雄,顾真近期对通威股份进行研究并发布了研究报告《25Q2环比减亏,“反内卷”有望提升硅料价格》,给予通威股份增持评级。

通威股份(600438) 2025年上半年公司亏损同比扩大,二季度环比减亏;公司光伏板块出货稳健积极储备电池新技术;“反内卷”推动硅料价格显著提升,关注公司25H2利润修复;维持增持评级。 支撑评级的要点 2025年上半年公司亏损同比扩大,二季度环比减亏:公司发布2025年半年报,2025年上半年公司实现营业收入405.09亿元,同比减少7.51%;实现归母净利润-49.55亿元,亏损同比扩大。2025Q2公司实现归母净利润-23.63亿元,环比减亏。 公司光伏板块出货稳健,积极储备电池新技术:截至2025年6月末,公司形成高纯晶硅年产能超90万吨,太阳能电池年产能超150GW,组件年产能超90GW。2025年上半年,公司实现多晶硅销售16.13万吨,全球市占率约30%,全球市占率第一;实现电池销量49.89GW,出货量保持全球第一;实现组件销售24.52GW。新技术方面,公司HJT组件1GW中试线量产平均功率超过755W;N型TBC电池研发批次效率达到26.87%0BB-TBC组件功率达到665.7W,计划将在2025年下半年中试开发。 “反内卷”推动硅料价格显著提升,关注公司25H2利润修复:从中央经济工作会议明确“综合整治‘内卷式’竞争”到《政府工作报告》提出“促进产业有序发展和良性竞争”,从行业协会牵头制定自律公约到价格秩序纳入法律监管,我国正在构建多层次、立体化的“反内卷”治理体系。2025年8月底,硅料价格升至4.6万元/吨,相比2025年6月底硅料3.5万元/吨售价显著提升。我们预计2025年下半年公司利润有望得到修复,在“反内卷”引领下,硅料价格具备中长期上涨空间,支撑公司远期盈利修复。 估值 结合公司2025年半年业绩以及光伏硅料价格走势,我们将公司2025-2027年预测每股收益调整至-1.30/0.48/1.05元(原预测2025-2026年每股收益为0.84/1.48元),2026-2027年对应市盈率46.0/20.9倍;维持增持评级。 评级面临的主要风险 价格竞争超预期;原材料价格出现不利波动;下游需求不达预期;光伏政策不达预期;新产品验证进度不及预期。

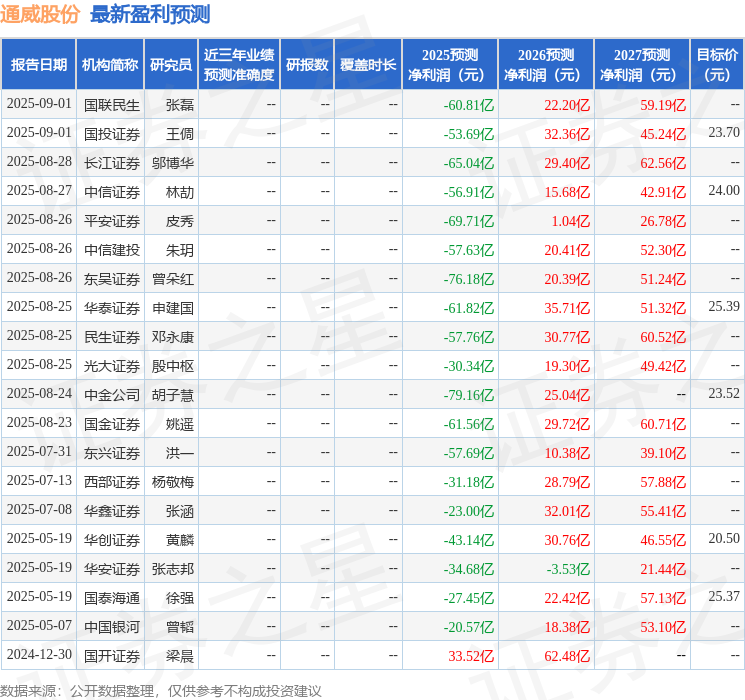

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级14家,增持评级4家;过去90天内机构目标均价为23.31。

为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。