дёҚиҰҒжӢ…еҝғиёҸз©әпјҢжңүзҡ„жҳҜдёҠиҪҰжңәдјҡдәӨжҳ“зӯ–з•ҘжңүдёӘе°ҸеҸҳеҢ–

зғӯзӮ№зІҫйҖүпјҡдҪҺз©әз»ҸжөҺ+еӣҪйҳІеҶӣе·Ҙ+еҺӢзј©жңә+жңәеҷЁдәә

зҺүеҗҚпјҡзҠ№иұ«дёӯеүҚиЎҢпјҢз”ЁзғӯзӮ№дҝ®еӨҚжҖқи·ҜеҺ»з ҙи§Ј

еІӣеһӢпјҒвҖңеӨ®еҰҲжҖҖйҮҢе®қе®қвҖқејәеҠҝж”ҖеҚҮзӯүеҫ…й•ҝйҳіеҶҚиө·

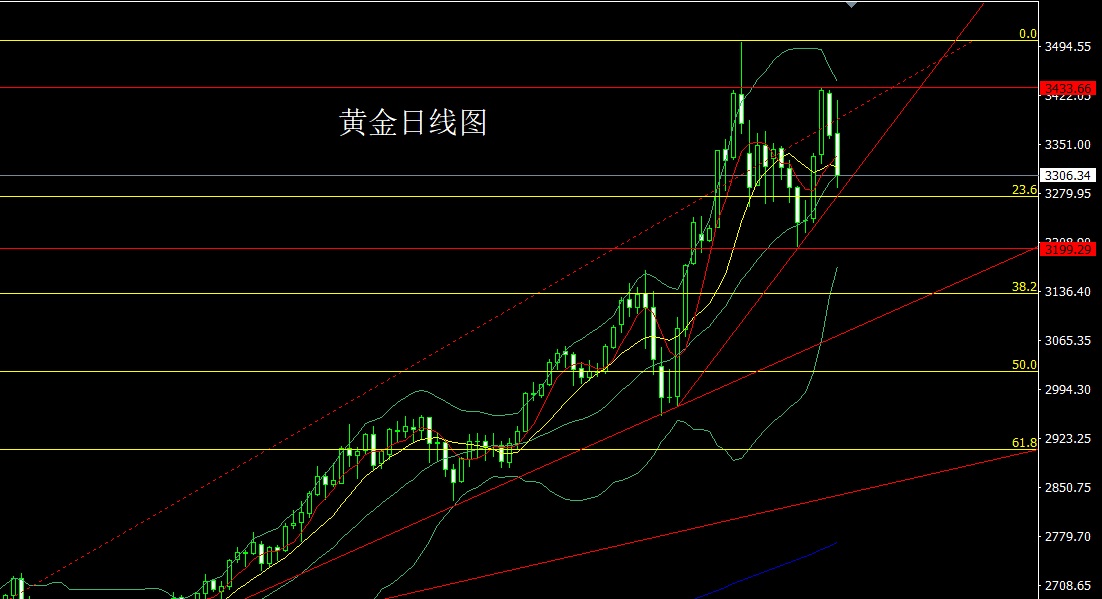

第е…ӯж„ҹи§үпјҡеҰӮдҪ•и§ЈиҜ»еӨ§зӣҳзҡ„зј©йҮҸдёҠиЎҢе‘ўпјҹ

зҡ®зҗғиғ–иғ–пјҡжҺҘдёӢжқҘеңЁйңҮиҚЎдёӯиө°й«ҳеә”иҜҘжҳҜжІЎе•ҘжӮ¬еҝө

зј©йҮҸиҪ®еҠЁж јеұҖпјҢйңҖиҰҒжіЁж„Ҹе“ӘдәӣйҮҸиғҪйҡҗжӮЈи°Ёж…ҺиҝҪж¶Ё

еұұиҘҝиҜҒеҲёиӮЎд»Ҫжңүйҷҗе…¬еҸёеҲҳиҙөеҶӣ,иғЎеҚҡиҝ‘жңҹеҜ№дёӯз…ӨиғҪжәҗиҝӣиЎҢз ”з©¶е№¶еҸ‘еёғдәҶз ”з©¶жҠҘе‘ҠгҖҠдё»иҰҒдә§е“ҒйҮҸеўһд»·еҮҸпјҢеўһжҢҒдёҺдёӯжңҹеҲҶзәўйў„жңҹжҳҺзЎ®гҖӢпјҢз»ҷдәҲдёӯз…ӨиғҪжәҗеўһжҢҒиҜ„зә§гҖӮ

гҖҖгҖҖдёӯз…ӨиғҪжәҗ(601898) гҖҖгҖҖдәӢ件жҸҸиҝ° гҖҖгҖҖе…¬еҸёеҸ‘еёғ2025е№ҙдёҖеӯЈеәҰжҠҘе‘ҠпјҡжҠҘе‘ҠжңҹеҶ…е…¬еҸёе®һзҺ°иҗҘдёҡ收е…Ҙ383.92дәҝе…ғпјҢеҗҢжҜ”-15.40%пјӣе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ39.78дәҝе…ғпјҢеҗҢжҜ”-20.00%пјӣжүЈйқһеҗҺеҪ’жҜҚеҮҖеҲ©ж¶Ұ39.42дәҝе…ғпјҢеҗҢжҜ”-19.40%пјӣеҹәжң¬жҜҸиӮЎж”¶зӣҠ0.30е…ғ/иӮЎпјҢеҗҢжҜ”-18.9%пјӣеҠ жқғе№іеқҮеҮҖиө„дә§ж”¶зӣҠзҺҮ2.58%пјҢеҗҢжҜ”еҮҸе°‘0.80дёӘзҷҫеҲҶзӮ№гҖӮз»ҸиҗҘжҙ»еҠЁдә§з”ҹзҡ„зҺ°йҮ‘жөҒйҮҸеҮҖйўқ3.76дәҝе…ғпјҢеҗҢжҜ”-89.0%гҖӮжҲӘиҮі2025е№ҙ3жңҲеә•пјҢе…¬еҸёжҖ»иө„дә§3556.74дәҝе…ғпјҢеҗҢжҜ”-0.60%пјҢеҮҖиө„дә§1559.18дәҝе…ғпјҢеҗҢжҜ”+2.60%гҖӮ гҖҖгҖҖдәӢ件зӮ№иҜ„ гҖҖгҖҖз…ӨзӮӯдә§гҖҒй”Җеўһй•ҝпјҢз…Өд»·дёӢиЎҢжҠөж¶ҲеҗЁз…ӨжҲҗжң¬дёӢйҷҚпјҢз…ӨзӮӯжқҝеқ—жҜӣеҲ©дёӢйҷҚпјӣ2025Q1е…¬еҸёе®һзҺ°е•Ҷе“Ғз…Өдә§йҮҸ3335дёҮеҗЁпјҢеҗҢжҜ”+1.9%пјӣе…¶дёӯеҠЁеҠӣз…Өдә§йҮҸ3068 гҖҖгҖҖдёҮеҗЁ(+2.5%)пјҢзӮјз„Ұз…Өдә§йҮҸ267дёҮеҗЁ(-5.0%)пјӣе•Ҷе“Ғз…Өй”Җе”®йҮҸ6414дёҮеҗЁпјҢеҗҢжҜ”+0.4%пјҢе…¶дёӯиҮӘдә§е•Ҷе“Ғз…Өй”ҖйҮҸ3268дёҮеҗЁпјҢеҗҢжҜ”+1.1%пјӣд№°ж–ӯиҙёжҳ“з…Өй”ҖйҮҸ3146дёҮеҗЁпјҢеҗҢжҜ”-0.32%гҖӮеҸ—еёӮеңәйҳ¶ж®өжҖ§дёӢиЎҢеҪұе“ҚпјҢе…¬еҸё2025Q1иҮӘдә§е•Ҷе“Ғз…Өе№іеқҮе”®д»·492е…ғ/еҗЁпјҢеҗҢжҜ”-17.73%пјҢе…¶дёӯеҠЁеҠӣз…ӨгҖҒзӮјз„Ұз…Өй”Җе”®еқҮд»·еҲҶеҲ«дёә454е…ғ/еҗЁгҖҒ922е…ғ/еҗЁпјҢеҗҢжҜ”еҲҶеҲ«еҸҳеҢ–-11.67%пјҢ-39.14%гҖӮжҠҘе‘ҠжңҹеҶ…пјҢе…¬еҸёз§ҜжһҒйҮҮеҸ–йҷҚжң¬еўһж•ҲжҺӘж–ҪпјҢ2025Q1иҮӘдә§е•Ҷе“Ғз…ӨеҚ•дҪҚй”Җе”®жҲҗжң¬269.8е…ғ/еҗЁпјҢеҗҢжҜ”-7.27%пјҢдҪҶз”ұдәҺз…Өд»·дёӢиЎҢпјҢQ1з…ӨзӮӯжқҝеқ—е®һзҺ°иҗҘ收312.50дәҝе…ғпјҢеҗҢжҜ”-16.6%пјӣиҗҘдёҡжҲҗжң¬237.97дәҝе…ғпјҢеҗҢжҜ”-13.0%пјӣе®һзҺ°жҜӣеҲ©74.5дәҝе…ғпјҢеҗҢжҜ”-26.4%гҖӮ гҖҖгҖҖеҸ—еҺ»е№ҙеҗҢжңҹеҹәж•°иҫғдҪҺеҪұе“ҚпјҢз…ӨеҢ–е·Ҙдә§е“Ғдә§гҖҒй”ҖеҗҢеўһпјҢдё”з…Өд»·дёӢиЎҢеёҰеҠЁжҲҗжң¬дёӢйҷҚгҖӮеҸ—2024Q1е°ҝзҙ е’Ңз”ІйҶҮиЈ…зҪ®еӨ§дҝ®еҜјиҮҙдә§й”ҖйҮҸеҹәж•°иҫғдҪҺеҪұе“ҚпјҢ2025Q1е…¬еҸёдё»иҰҒз…ӨеҢ–е·Ҙдә§е“Ғдә§гҖҒй”ҖйҮҸеҲҶеҲ«дёә155.9/162.5дёҮеҗЁпјҢеҗҢжҜ”еҲҶеҲ«еҸҳеҢ–+10.6%гҖҒ+12.1%гҖӮ2025Q1е…¬еҸёдё»иҰҒз…ӨеҢ–е·Ҙдә§е“ҒиҒҡзғҜзғғгҖҒе°ҝзҙ гҖҒз”ІйҶҮгҖҒзЎқй“өе”®д»·еҲҶеҲ«6876е…ғ/еҗЁгҖҒ1702е…ғ/еҗЁгҖҒ1794е…ғ/еҗЁгҖҒ1861е…ғ/еҗЁпјҢеҲҶеҲ«еҗҢжҜ”еҸҳеҢ–+0.4%гҖҒ-23.9%гҖҒ+7.1%гҖҒ-17.3%пјҢз”ІйҶҮиЎЁзҺ°иҫғеҘҪгҖӮз…Өд»·дёӢиЎҢдҪҝеҫ—з…ӨеҢ–е·ҘеҺҹж–ҷжҲҗжң¬йҷҚ гҖҖгҖҖдҪҺпјҢиҒҡзғҜзғғгҖҒе°ҝзҙ гҖҒз”ІйҶҮгҖҒзЎқй“ө2025Q1еҚ•дҪҚй”Җе”®жҲҗжң¬еҲҶеҲ«5775е…ғ/еҗЁгҖҒ1342е…ғ/еҗЁгҖҒ1414е…ғ/еҗЁгҖҒ1475е…ғ/еҗЁпјҢеҗҢжҜ”еҲҶеҲ«еҸҳеҢ–-2.1%гҖҒ-14%гҖҒ-18.8%гҖҒ-2.6%гҖӮ гҖҖгҖҖдҪңдёәз…ӨзӮӯе…Ёдә§дёҡй“ҫеёғеұҖеӨ®дјҒпјҢе…¬еҸёж—ҘзӣҠйҮҚи§ҶеёӮеҖјз®ЎзҗҶпјҢеўһжҢҒдёҺдёӯжңҹеҲҶзәўжңүжңӣ继з»ӯе®һж–ҪгҖӮе…¬еҸёжҢҒз»ӯеёғеұҖвҖңз…ӨзӮӯ-з…Өз”ө-з…ӨеҢ–е·Ҙ-ж–°иғҪжәҗвҖқе…Ёдә§дёҡй“ҫпјҢжңӘжқҘз»ҸиҗҘжңүжңӣзЁіеҒҘиҝҗиЎҢгҖӮеҸҰеӨ–пјҢеӨ®дјҒеёӮеҖјз®ЎзҗҶиҖғж ёйҖҗжӯҘејәеҢ–пјҢе…¬еҸёи·өиЎҢеёӮеҖјз®ЎзҗҶзҗҶеҝөпјҢ4жңҲ8ж—Ҙе…¬е‘ҠжҺ§иӮЎиӮЎдёңжӢҹиҮӘиҜҘе…¬е‘ҠжҠ«йңІд№Ӣж—Ҙиө·12дёӘжңҲеҶ…еўһжҢҒе…¬еҸёAиӮЎиӮЎд»ҪпјҢеўһжҢҒжҖ»йҮ‘йўқдёҚдҪҺдәҺдәәж°‘еёҒ5000дёҮе…ғпјҢдёҚй«ҳдәҺдәәж°‘еёҒ8000дёҮе…ғгҖӮе…¬еҸёе…¬е‘ҠгҖҠе…ідәҺ2025е№ҙеәҰвҖңжҸҗиҙЁеўһж•ҲйҮҚеӣһжҠҘвҖқиЎҢеҠЁж–№жЎҲзҡ„е…¬е‘ҠгҖӢжҸҗеҮә2025е№ҙе°Ҷ继з»ӯдёӯжңҹеҲҶзәўпјҢдё”еҲҶзәўзҺҮдёҚдҪҺдәҺ30%гҖӮ гҖҖгҖҖжҠ•иө„е»әи®® гҖҖгҖҖйў„и®Ўе…¬еҸё2025-2027е№ҙEPSеҲҶеҲ«дёә1.261.361.57е…ғпјҢеҜ№еә”е…¬еҸё5жңҲ6ж—Ҙ收зӣҳд»·10.04е…ғпјҢ2025-2027е№ҙPEеҲҶеҲ«дёә8.07.46.4еҖҚпјҢиҖғиҷ‘еҲ°е…¬еҸёз…ӨзӮӯе…Ёдә§дёҡй“ҫеёғеұҖпјҢз…ӨзӮӯгҖҒз…ӨеҢ–е·ҘдјҳиҙЁдә§иғҪд»Қжңүеўһй•ҝз©әй—ҙпјҢеҸ еҠ еӨ®дјҒеёӮеҖјз®ЎзҗҶеӨҡжҺӘ并дёҫпјҢе…¬еҸёжҠ•иө„д»·еҖјиҫғејәпјҢ继з»ӯз»ҷдәҲе…¬еҸёвҖңеўһжҢҒ-AвҖқжҠ•иө„иҜ„зә§гҖӮ гҖҖгҖҖйЈҺйҷ©жҸҗзӨә гҖҖгҖҖе®Ҹи§Ӯз»ҸжөҺеўһйҖҹдёҚеҸҠйў„жңҹйЈҺйҷ©пјӣз…ӨзӮӯгҖҒз…ӨеҢ–е·Ҙд»·ж ји¶…йў„жңҹдёӢиЎҢйЈҺйҷ©пјӣе®үе…Ёз”ҹдә§йЈҺйҷ©пјӣиө„дә§жіЁе…ҘиҝӣеәҰдёҚеҸҠйў„жңҹйЈҺйҷ©зӯүгҖӮ

иҜҒеҲёд№Ӣжҳҹж•°жҚ®дёӯеҝғж №жҚ®иҝ‘дёүе№ҙеҸ‘еёғзҡ„з ”жҠҘж•°жҚ®и®Ўз®—пјҢдёңеҢ—иҜҒеҲёзҺӢж”ҝз ”з©¶е‘ҳеӣўйҳҹеҜ№иҜҘиӮЎз ”究иҫғдёәж·ұе…ҘпјҢиҝ‘дёүе№ҙйў„жөӢеҮҶзЎ®еәҰеқҮеҖјдёә79%пјҢе…¶йў„жөӢ2025е№ҙеәҰеҪ’еұһеҮҖеҲ©ж¶ҰдёәзӣҲеҲ©160.71дәҝпјҢж №жҚ®зҺ°д»·жҚўз®—зҡ„йў„жөӢPEдёә8.38гҖӮ

жңҖж–°зӣҲеҲ©йў„жөӢжҳҺз»ҶеҰӮдёӢпјҡ

иҜҘиӮЎжңҖиҝ‘90еӨ©еҶ…е…ұжңү24家жңәжһ„з»ҷеҮәиҜ„зә§пјҢд№°е…ҘиҜ„зә§19家пјҢеўһжҢҒиҜ„зә§5家пјӣиҝҮеҺ»90еӨ©еҶ…жңәжһ„зӣ®ж ҮеқҮд»·дёә13.56гҖӮ

дёәиҜҒеҲёд№ӢжҳҹжҚ®е…¬ејҖдҝЎжҒҜж•ҙзҗҶпјҢз”ұAIз®—жі•з”ҹжҲҗ(зҪ‘дҝЎз®—еӨҮ310104345710301240019еҸ·)пјҢдёҚжһ„жҲҗжҠ•иө„е»әи®®гҖӮ