еёӮеңәеҮәзҺ°иҜёеӨҡеҘҪдҝЎеҸ·пјҒзҺ„еӯҰиө·иҲһ жҳҺеӨ©иҰҒжӢүеҚҮеӨ§зӣҳеҗ—

зғӯзӮ№еүҚзһ»пјҡеӣәжҖҒз”өжұ +з®—еҠӣ+йҮҸеӯҗйҖҡдҝЎ+дәәеҪўжңәеҷЁдәә

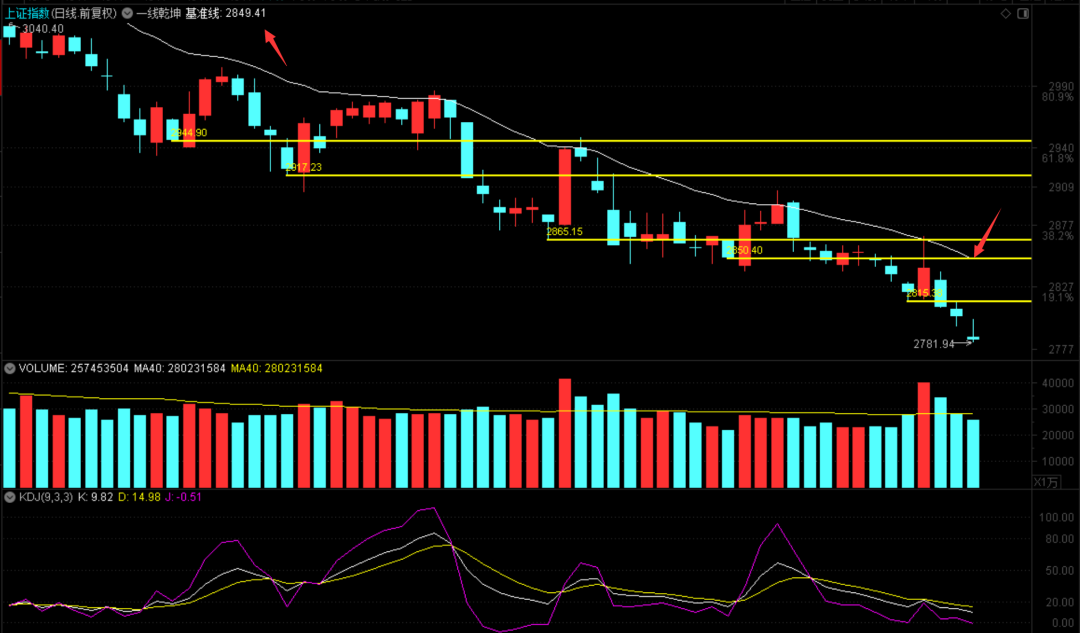

д»Һиҙўз»Ҹзҡ„и§’еәҰеҲҶжһҗеҲҖйғҺзҺ°иұЎе‘Ёеӣӣж—©й—ҙеёӮеңәдҝЎжҒҜ

иӮЎеҝғпјҡзј©йҮҸж–°дҪҺпјҢејәеҠҝжҠұеӣўпјҢеҗҺз»ӯеҰӮдҪ•еә”еҜ№

й«ҳиӮЎжҒҜжқҝеқ—и°ғж•ҙпјҢдҪҶе№іеқҮиӮЎд»·е№¶жңӘж–°дҪҺ

дёңеҗҙиҜҒеҲёиӮЎд»Ҫжңүйҷҗе…¬еҸёжӣҫжңөзәў,и°ўе“Іж Ӣиҝ‘жңҹеҜ№и®ёз»§з”өж°”иҝӣиЎҢз ”з©¶е№¶еҸ‘еёғдәҶз ”з©¶жҠҘе‘ҠгҖҠдёҠеҚҠе№ҙзү№й«ҳеҺӢ确收淡еӯЈпјҢйҷҚжң¬еўһж•ҲжҲҗжһңеҲқжҳҫгҖӢпјҢжң¬жҠҘе‘ҠеҜ№и®ёз»§з”өж°”з»ҷеҮәд№°е…ҘиҜ„зә§пјҢи®Өдёәе…¶зӣ®ж Үд»·дҪҚдёә39.70е…ғпјҢеҪ“еүҚиӮЎд»·дёә29.8е…ғпјҢйў„жңҹдёҠж¶Ёе№…еәҰдёә33.22%гҖӮ

гҖҖгҖҖ许继з”өж°”(000400) гҖҖгҖҖжҠ•иө„иҰҒзӮ№ гҖҖгҖҖдёҠеҚҠе№ҙзү№й«ҳеҺӢи®ўеҚ•жңӘжңүдәӨд»ҳпјҢдёӢеҚҠе№ҙжқҝеқ—收е…ҘжңүжңӣеҠ йҖҹгҖӮ24H1е…¬еҸёзӣҙжөҒиҫ“з”өдёҡеҠЎе®һзҺ°ж”¶е…Ҙ1.48дәҝе…ғпјҢеҗҢжҜ”-42%пјҢжҜӣеҲ©зҺҮ51.5%пјҢеҗҢжҜ”+2.33pctпјҢ收е…ҘеҗҢжҜ”дёӢйҷҚдё»иҰҒзі»еҺ»е№ҙеҗҢжңҹжңүзҷҪй№Өж»©-жөҷжұҹе·ҘзЁӢ收е…ҘзЎ®и®ӨиҖҢжң¬жңҹжңӘжңүдёӯж ҮйЎ№зӣ®и®ҫеӨҮзҡ„дәӨд»ҳпјҢжҲ‘们预计H2е…¬еҸёжңүжңӣйҷҶз»ӯдәӨд»ҳйҷҮдёң-еұұдёңжҺ§дҝқ+йҮ‘дёҠ-ж№–еҢ—жҚўжөҒйҳҖзӯүж ёеҝғдё»и®ҫеӨҮпјҢжқҝеқ—收е…ҘжңүжңӣеҠ йҖҹпјҢеұ•жңӣе…Ёе№ҙпјҢжҲ‘们预计жңүжңӣе®һзҺ°9дәҝе…ғ+гҖӮеҫҖеҗҺзңӢпјҢз”ҳжөҷжҹ”зӣҙжңүжңӣеңЁQ3еҗҜеҠЁжӢӣж ҮпјҢйқ’и—ҸзӣҙжөҒжҠҖж”№+жІҷзү№зӣҙжөҒжҺ§дҝқ+е·ҙиҘҝзҫҺдёҪеұұзү№й«ҳеҺӢзӯүеңЁжүӢи®ўеҚ•е……жІӣпјҢ25е№ҙжҹ”зӣҙзү№й«ҳеҺӢжё—йҖҸзҺҮжңүжңӣи¶…50%пјҢдёҡз»©еј№жҖ§еӨ§гҖӮ гҖҖгҖҖеӣҪеҶ…зҪ‘еҶ…дёҡеҠЎзЁіеҒҘеўһй•ҝпјҢйҷҚжң¬еўһж•Ҳж•Ҳжһңжҳҫи‘—гҖӮ24H1е…¬еҸёеҸҳй…Қз”ө/з”өиЎЁ/дҫӣз”Ёз”ө/ж–°иғҪжәҗ/е……з”ө桩收е…ҘеҲҶеҲ«дёә21.23/15.99/14.16/9.99/5.50дәҝе…ғпјҢеҗҢжҜ”-2%/+10%/+5%/-30%/-1%пјҢжҜӣеҲ©зҺҮеҗҢжҜ”-0.42/+1.39/+5.34/+0.08/+1.25pctгҖӮеҸҳй…Қз”өжқҝеқ—жҜӣеҲ©зҺҮз•ҘжңүдёӢйҷҚпјҢдё»иҰҒзі»е…¬еҸёдәӨд»ҳеҺ»е№ҙд»·ж јжҲҳжү№ж¬Ўзҡ„дәҢж¬Ўи®ҫеӨҮжүҖиҮҙпјҢ收е…ҘдёӢйҷҚжҲ‘们预计жҳҜеҸ—epcйЎ№зӣ®еүҘзҰ»жүҖиҮҙгҖӮеҗ„дә§е“ҒзәҝжҺЁиЎҢе…ЁжөҒзЁӢйҷҚжң¬пјҢи®ўеҚ•вҖңдёүз®—дёүжҜ”вҖқпјҢжҜӣеҲ©зҺҮеқҮжҳҫи‘—жҸҗеҚҮгҖӮ24H1е…¬еҸёзҪ‘еҶ…дёҡеҠЎзЁіжӯҘжҺЁиҝӣпјҢжҲ‘们预计еҸҳз”өи®ўеҚ•еҗҢжҜ”з»ҙжҢҒ10%д»ҘдёҠеўһй•ҝпјҢй…Қз”өи®ўеҚ•жңүжңӣи¶…50%гҖӮеұ•жңӣе…Ёе№ҙпјҢй…Қз”өзҪ‘жҠ•иө„жҸҗйҖҹпјҢз”өиЎЁжӣҙжӣҝиҝӣе…Ҙй«ҳеі°жңҹпјҢе…¬еҸёзҪ‘еҶ…дёҡеҠЎд»ҪйўқзЁіеӣә+ж–°иғҪжәҗжҺ§и§„жЁЎ+еӣҪйҷ…еҠ йҖҹзӘҒз ҙпјҢ收е…Ҙ&еҲ©ж¶Ұжңүжңӣе®һзҺ°зЁіеҒҘеўһй•ҝгҖӮ гҖҖгҖҖй”Җе”®дҪ“зі»е»әи®ҫиҙ№з”ЁжҠ•е…ҘиҫғеӨҡпјҢеўһеҠ дёӯжңҹеҲҶзәўжҸҗй«ҳиӮЎдёңеӣһжҠҘгҖӮе…¬еҸё24H1жңҹй—ҙиҙ№з”Ё6.6дәҝе…ғпјҢеҗҢжҜ”+2.9%пјҢжңҹй—ҙиҙ№з”ЁзҺҮ9.6%пјҢеҗҢжҜ”+1.4pctгҖӮе…¶дёӯй”Җе”®иҙ№з”ЁеҗҢжҜ”+43%пјҢдё»иҰҒзі»жҗӯе»әдәҢзә§иҗҘй”ҖдҪ“зі»еҪұе“ҚпјҢйғЁеҲҶз ”еҸ‘дәәе‘ҳиҪ¬еҗ‘жҠҖжңҜиҗҘй”ҖпјҢе…Ёе№ҙиҙ№з”ЁзҺҮжңүжңӣдҝқжҢҒзЁіе®ҡгҖӮ24Q2жң«еӯҳиҙ§28.1дәҝе…ғпјҢиҫғе№ҙеҲқеўһй•ҝ3.9%гҖӮе…¬еҸёйҰ–ж¬ЎиҝӣиЎҢдёӯжңҹеҲҶзәўпјҢеҲҶзәўжҜ”дҫӢзәҰ30%пјҢжҲ‘们预计е№ҙеә•е°ҶжҢҒз»ӯеҲҶзәўпјҢжҸҗй«ҳеҜ№иӮЎдёңзҡ„еӣһжҠҘгҖӮ гҖҖгҖҖзӣҲеҲ©йў„жөӢдёҺжҠ•иө„иҜ„зә§пјҡиҖғиҷ‘еҲ°дёӢеҚҠе№ҙзү№й«ҳеҺӢйЎ№зӣ®ејҖе§ӢеҜҶйӣҶдәӨд»ҳпјҢе…¬еҸёжҢҒз»ӯйҷҚжң¬еўһж•ҲпјҢжҲ‘们дёҠдҝ®24-26е№ҙеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә12.1/16.2/19.8дәҝе…ғ(еҺҹеҖјдёә11.6/16.8/18.7дәҝе…ғ)пјҢеҗҢжҜ”+20%/34%/22%пјҢзҺ°д»·еҜ№еә”дј°еҖјеҲҶеҲ«дёә25xгҖҒ19xгҖҒ16xпјҢиҖғиҷ‘еҲ°е…¬еҸёзӣҙжөҒдёҡеҠЎеҸ—зӣҠдәҺзү№й«ҳеҺӢе»әи®ҫпјҢжҲҗй•ҝз©әй—ҙе№ҝйҳ”пјҢз»ҷдәҲ25е№ҙ25x PEпјҢзӣ®ж Үд»·дёә39.7е…ғ/иӮЎпјҢз»ҙжҢҒвҖңд№°е…ҘвҖқиҜ„зә§гҖӮ гҖҖгҖҖйЈҺйҷ©жҸҗзӨәпјҡзү№й«ҳеҺӢйЎ№зӣ®е»әи®ҫдёҚеҸҠйў„жңҹпјҢеёӮеңәд»ҪйўқдёҚеҸҠйў„жңҹпјҢз«һдәүеҠ еү§зӯүгҖӮ

иҜҒеҲёд№Ӣжҳҹж•°жҚ®дёӯеҝғж №жҚ®иҝ‘дёүе№ҙеҸ‘еёғзҡ„з ”жҠҘж•°жҚ®и®Ўз®—пјҢж°‘з”ҹиҜҒеҲёжқҺдҪіз ”究е‘ҳеӣўйҳҹеҜ№иҜҘиӮЎз ”究иҫғдёәж·ұе…ҘпјҢиҝ‘дёүе№ҙйў„жөӢеҮҶзЎ®еәҰеқҮеҖјй«ҳиҫҫ81%пјҢе…¶йў„жөӢ2024е№ҙеәҰеҪ’еұһеҮҖеҲ©ж¶ҰдёәзӣҲеҲ©11.97дәҝпјҢж №жҚ®зҺ°д»·жҚўз®—зҡ„йў„жөӢPEдёә25.79гҖӮ

жңҖж–°зӣҲеҲ©йў„жөӢжҳҺз»ҶеҰӮдёӢпјҡ

иҜҘиӮЎжңҖиҝ‘90еӨ©еҶ…е…ұжңү19家жңәжһ„з»ҷеҮәиҜ„зә§пјҢд№°е…ҘиҜ„зә§12家пјҢеўһжҢҒиҜ„зә§7家пјӣиҝҮеҺ»90еӨ©еҶ…жңәжһ„зӣ®ж ҮеқҮд»·дёә31.24гҖӮ

дёәиҜҒеҲёд№ӢжҳҹжҚ®е…¬ејҖдҝЎжҒҜж•ҙзҗҶпјҢз”ұжҷәиғҪз®—жі•з”ҹжҲҗпјҢдёҚжһ„жҲҗжҠ•иө„е»әи®®гҖӮ