中国经济网北京3月28日讯 天津银行(01578.HK)日前发布2024年度业绩公告。2024年,天津银行实现营业收入167.09亿元,同比增长1.5%;归属于本行权益持有人的净利润38.02亿元,同比增长1.1%。

2022年和2023年,天津银行分别实现营业收入157.59亿元、164.56亿元,分别较上年同期变动-10.9%、4.4%;归属于本行权益持有人的净利润分别为35.65亿元、37.60亿元,分别较上年同期增长11.5%、5.5%。

2023年和2024年,天津银行的业绩连升两年,但天津银行2024年的净利增速仅为2022年的十分之一。

2023年5月11日,董事会收到孙利国的辞职申请,由于其到龄退休辞去该行董事长及执行董事、董事会发展战略委员会主任委员、董事会提名与薪酬委员会委员、董事会普惠金融发展和消费者权益保护委员会委员及根据香港上市规则第3.05条委任之授权代表等职务,其辞任自2023年5月11日生效。

于2023年7月24日,董事会选举于建忠为该行第七届董事会董事长,相关任职将自获得监管机构核准后生效。于建忠担任该行董事长的任职资格已于2023年8月28日获国家金融监督管理总局天津监管局核准。

业绩连升两年 2024年净利增速仅为2022年十分之一

2024年,天津银行实现营业收入167.09亿元,同比增长1.5%;归属于本行权益持有人的净利润38.02亿元,同比增长1.1%。

2022年和2023年,天津银行分别实现营业收入157.59亿元、164.56亿元,分别较上年同期变动-10.9%、4.4%;归属于本行权益持有人的净利润分别为35.65亿元、37.60亿元,分别较上年同期增长11.5%、5.5%。

2023年和2024年,天津银行的业绩连升两年,但其2024年的净利增速仅为2022年的十分之一。

2024年,天津银行实现每股收益0.63元,同比增长1.6%,拟每10股现金分红1.368元,同比增长14.0%,现金分红率同比增长2.4个百分点,待股东会审议通过后执行。

资产总额9260亿元 负债总额8566亿元

截至2024年末,天津银行资产总额9,259.94亿元,较上年末增长10.1%,其中各项贷款余额4,407.79亿元,较上年末增长11.3%。负债总额8,565.84亿元,较上年末增长10.4%,其中各项存款余额5,009.57亿元,较上年末增长11.2%。

不良贷款率较上年末持平 逾期贷款余额增长

报告期末,天津银行不良贷款为76.1亿元,较上年末增加7.9亿元,不良贷款率1.70%,较上年末持平;拨备覆盖率169.21%,较上年末上升1.35个百分点。

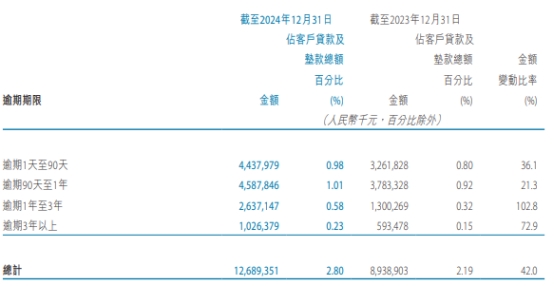

截至2024年12月31日,天津银行逾期贷款总计126.89亿元,占客户贷款及垫款总额百分比为2.80%,上年同期为89.39亿元,占客户贷款及垫款总额百分比为2.19%。其中,逾期1天至90天贷款金额44.38亿元,逾期90天至1年贷款金额45.88亿元,逾期1年至3年贷款金额26.37亿元,逾期3年以上贷款金额10.26亿元。

截至报告期末,天津银行的资本充足率为13.59%,上年末为12.64%;一级资本充足率为10.47%,上年末为10.83%;核心一级资本充足率为9.53%,上年末为9.80%。

职工薪酬费用较上年同期增长6.4%

截至报告期末,天津银行共有6,639名正式员工,其中总行1,305人,分行及支行5,220人,与天津银行合并报表的村镇银行64人,天银金融租赁股份有限公司50人。截至报告期末,本行本科及以上学历6,137人,占比92.44%;平均年龄39.2岁。

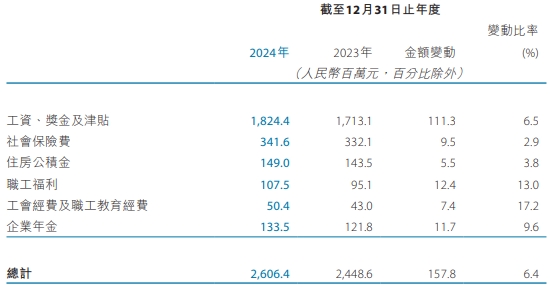

报告期内,天津银行职工薪酬费用总额为26.1亿元,较上年同期增加1.6亿元,同比增幅6.4%。

2023年更换董事长

2023年5月11日,天津银行发布公告称,该行董事会近日收到孙利国的辞职申请,由于到龄退休,孙利国辞去该行董事长及执行董事、董事会发展战略委员会主任委员、董事会提名与薪酬委员会委员、董事会普惠金融发展和消费者权益保护委员会委员等职务。上述辞任自2023年5月11日生效。

2023年7月24日,天津银行发布公告称,天津银行董事会宣布,已选举于建忠为天津银行第七届董事会董事长,任期至第七届董事会届满为止。于建忠的董事长任职资格将自获得监管机构核准后生效。

2023年8月28日,天津银行发布关于董事长任职资格核准的公告。天津银行近期收到《国家金融监督管理总局天津监管局关于于建忠任职资格的批复》(津金复[2023]30号),核准于建忠担任天津银行董事长的任职资格。根据相关规定,于建忠自2023年8月28日起任天津银行董事长。

北京商报:中收、资产质量承压明显

北京商报发布的文章《天津银行姗姗未至“万亿俱乐部”》指出,2024年,天津银行手续费及佣金净收入为16.8亿元,较上年同期增加1.1亿元,同比增幅6.9%。手续费及佣金收入增长主要源于结算及清算手续费的大幅增加,这表明在支付结算领域,天津银行的业务拓展与服务优化取得了一定成效。理财服务费与承兑和担保承诺手续费也有不同程度的增长,也表明相关业务具备一定的发展潜力。

然而,硬币总有两面。顾问及咨询费、银行卡费等业务的下滑,阻碍着天津银行中间业务的多元化进程。2024年,该行顾问及咨询费收入降幅高达70.8%,意味着在高端金融服务领域的竞争力正在急剧下降。银行卡费收入降幅为14.9%,或是受到电子支付市场竞争以及客户使用习惯变化的影响,但也从侧面反映出天津银行在零售金融业务上的创新乏力。其他类手续费及佣金收入降幅达73.8%。

在金乐函数分析师廖鹤凯看来,针对下滑的顾问及咨询费业务,应加强专业团队建设,提升对公客户服务深度;对于银行卡费业务,结合电子支付趋势和客户新习惯,创新零售金融产品与服务,如推出特色信用卡权益、线上便捷支付增值服务等。减少对交易净损益的依赖,拓展多样化的非息收入渠道,如发展资产托管、金融衍生品交易等中间业务。数据显示,2024年,天津银行交易净损益实现了180.6%的增幅,从3.6亿元跃升至10.1亿元。

在中间业务面临结构下滑困境的同时,天津银行的资产质量也逐渐暴露出隐忧。截至2024年末整体不良贷款率为1.7%,与上年末持平,但不良贷款金额增加7.9亿元至76.1亿元。

从行业划分来看,不同行业不良贷款率差异较大。批发和零售业不良贷款余额在各行业中居首,2024年末达13.701亿元,占比28.2%,不良贷款率为4.50%;制造业不良贷款余额为10.956亿元,占比22.6%,不良贷款率6.19%,较2023年上升1.23个百分点;房地产业不良贷款率从1.09%升至1.41%。

更需关注的是逾期贷款情况,该行逾期1年至3年以及3年以上的贷款金额均有所上升,分别增长102.8%和72.9%。“天津银行应建立健全行业风险预警机制,针对不良贷款率较高或风险上升的行业,如制造业、房地产业,实时跟踪行业动态,提前识别风险。”廖鹤凯说道。