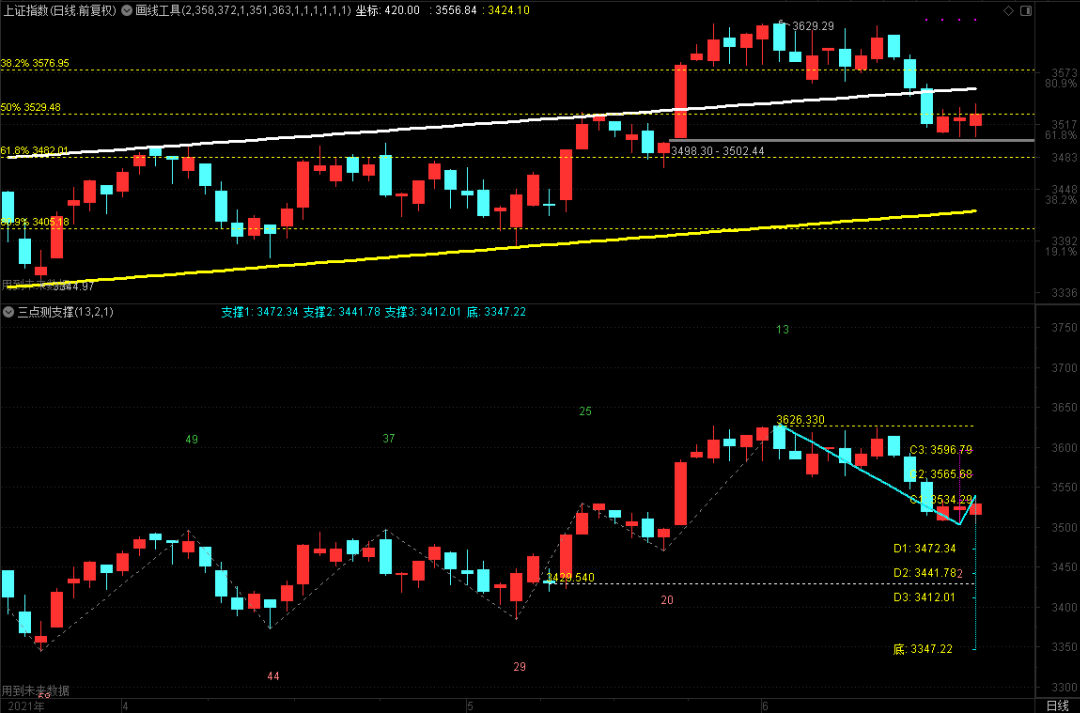

▎读研报·市场研判

大华继显:投资者对通胀消息敏感 港股持续双向波动

大华继显发布报告指,市场忧虑美联储加息步伐提速﹐资金倾向回流美元资产避险﹐美元指数重上92水平以上﹐在岸人民币兑美元跌穿6.47关口创6周新低﹐亚太区内股市上日普遍收跌逾1%。惟就个股而言﹐业绩能见度明确的股份仍受投资者追捧﹐吉利汽车(00175.HK)及药明生物(02269.HK)上日分别录得超过16亿港元及11.9亿港元的「北水」净流入﹐意味投资情绪并未全面向淡。

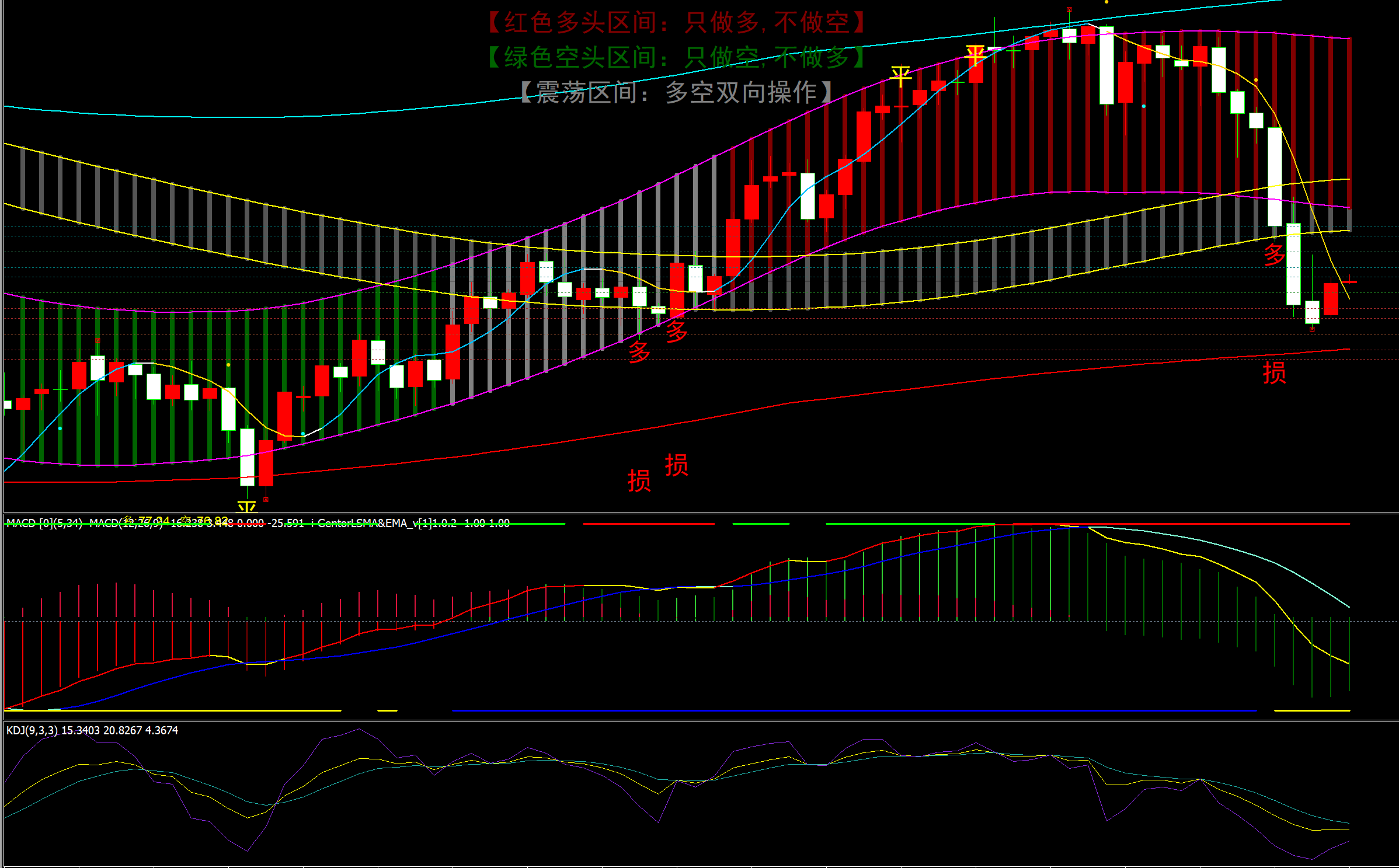

景顺称美股短期内或会下跌10-15% 将是抄底良机

尽管道指周一录得3月5日以来的最佳单日表现,但景顺首席全球市场策略师Kristina Hooper认为警报尚未解除。她警告称,美股短期内很容易出现10%至15%的回调。不过,她也指出,这对于投资者来说可能是一个重大机会。

▎读研报·大行评级

大摩:上调香港中华煤气(00003)目标价15.4%至15港元 评级升至“增持”

大摩发布研究报告称,香港中华煤气(00003)股价年初至今表现跑输香港公用股1%-6%,跑输燃气股同业7%-44%,因市场未了解到集团未来两年的盈利增长势头,将其评级由“与大市同步”升至“增持”,目标价由13港元上调15.4%至15港元。

该行预期,随着盈利能力高的生物质项目投产,加上用气需求复苏,及汇率和石油/液化天然气价格反弹,煤气未来两年的盈利年均复合增长率预计可达15%。煤气的可再生氢化植物油(HVO)厂已于去年第三季投产及供应欧盟,其年化投资回报率在去年超过50%,估计集团新能源业务的盈利贡献比例,将由去年的5%,上升至2023年的14%。

大和:上调金蝶国际(0268.HK)目标价至28港元 评级“持有”

大和发表的研究报告指,于6月18日与金蝶国际(0268.HK)进行投资者会议,管理层分享了公司的最新发展,公司维持今年云收入增长指引在40-45%水平,2020-23年整体收入年复合增长指引25%以及年度可持续收入年复合增长指引50%。管理层指出,疫情后各个行业需求均正复苏,5月份公司重塑金蝶云苍穹的品牌,公司继续丰富产品特性并改善留客表现,最新的金蝶云苍穹4.0包括更多人工智能及开放源码元素。

该行认为对金蝶来说,渗透至大型及超大型企业仍然是一大挑战,公司正处于品牌教育阶段,需要进一步加强直接销售能力,以加快捕捉来自本土化及数码化机遇,而与国企及大型企业有较强联系的同业正加快云应用,该行认为公司聚焦于订阅模式,有助改善长远收入可见性,同时金蝶亦正加强其产品生态系统及分销。

招银国际:维持安踏体育(02020)“买入”评级 目标价上调至198.84港元

招银国际发布研究报告称,维持安踏体育(02020)“买入”评级,目标价上调至198.84港元,基于43倍22财年预测市盈率(受惠于国产品牌的估值重估,此前为34倍)。除了受惠国潮的热潮,该行持续对安踏集团的潜力充满信心(安踏品牌重塑,FILA强势增长,Descent盈利爆发,Amer的大品牌,中国区和直营零售发展),认为目前36倍22财年预测市盈率的估值仍然吸引。

报告中称,公司近日发布21财年上半年正面盈利预告,预计21财年上半年营业利润/净利润增长55%+/110%+,略好于市场预测。原因是:1)50%以上的强劲销售增长,2)零售折扣的显着改善,3)FILA和其他品牌更快的销售增长4)更高经营杠杆和5)AmerJV的亏损减少。

大和:重申药明生物(02269)“买入”评级 目标价升19.3%至167港元

大和发布研究报告,重申药明生物(02269)“买入”评级,目标价由140港元升19.3%至167港元,管理层在投资者日提到,由于业务发展强劲,提升今年收入指引至增长65%,高于市场增长预期的增长56%。

公司提高收入增长指引,基于各种不断改善业务指标,包括截至2021年5月的124亿美元大量积压,需求激增已转化为项目数量加速增长。截至2021年5月,该公司有401个在研综合项目,与2020年相比净增加67个。管理层表示,至2021年第四季度,公司现有产能将全部以100%利用率运行,因此产能扩张对其业务增长和市场份额增长至关重要。除了预计2021年资本支出为80亿元人民币外,公司预计将在美国、欧盟和新加坡投资30亿美元,以加强其全球制造链。