汽车产业智能化浪潮奔涌,一批深耕制造的传统零部件企业正在完成自我迭代。

2026年6月末,神通科技(605228.SH)一纸7亿元投资公告,搅动长三角汽车产业格局:公司将由全资子公司上海鸣羿在临港新片区投建汽车零部件智能制造基地,锚定智能座舱与汽车电子集成赛道。

这份重磅扩张计划,不仅是这家宁波制造企业产能扩容的一步棋,更是其从传统注塑零部件厂商,转型“车载光学+人形机器人光学”双技术平台企业的战略宣言。

藏在余姚的“隐形冠军”

神通科技,2005年成立于浙江余姚,2021年在上交所主板上市,是典型的长三角制造业样本企业。目前,公司已形成“基本盘稳固+第二曲线蓄力”的双层业务架构。

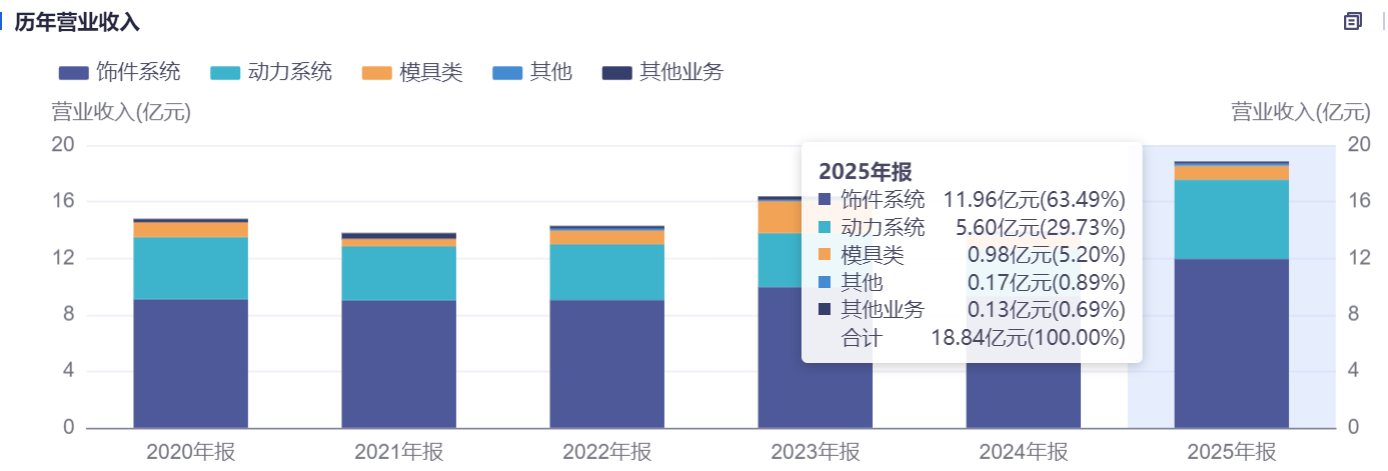

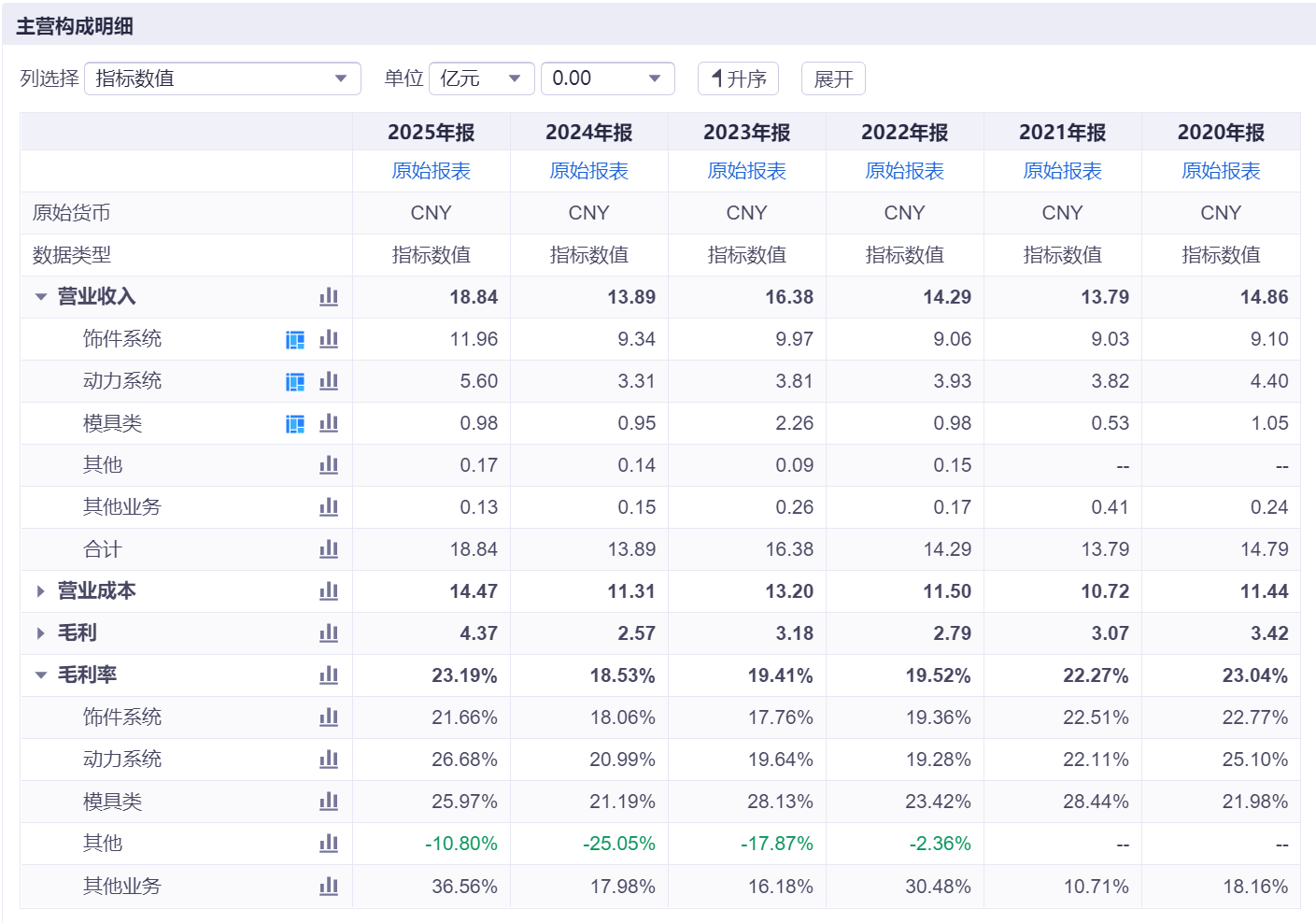

细分看来,核心主业分为三大板块:

其一是饰件系统,是企业压舱石,覆盖仪表板、门护板、车身外饰等全套汽车塑料件,配套宝马、一汽大众、蔚来、理想等三十余家主流整车厂;

其二是动力系统零部件,主动式油气分离器为王牌产品,采用国内独有的PMSM离心式分离技术,对标国际一线品牌;

其三是模具业务,为内外饰、光学产品提供自研精密模具,保障全链条工艺自主可控。

第二增长曲线则是车规级光学业务。依托十年深耕的精密注压、纳米镀膜、超精密加工技术,公司量产激光雷达视窗、HUD自由曲面反射镜、毫米波雷达透镜、轻量化PC车窗,覆盖自动驾驶感知与智能座舱交互全链条。

区别于同行外购光学元器件,神通科技实现模具、注塑、镀膜、检测全流程自研,黄石光学生产基地已完成厂房建设,即将释放产能。

布局逻辑上,公司坚持“贴近整车集群建厂”策略,在宁波、武汉、上海、长春等七大汽车产业带布局生产基地,上海鸣羿便是长三角核心支点。

2025年,神通科技被工信部评为“国家制造业单项冠军企业”——这是中国制造业的最高荣誉之一,也是余姚连续三年蝉联宁波单项冠军新增数量第一的底气所在。

截至2025年末,公司共拥有专利379项,其中发明专利99项、实用新型专利266项,外观设计专利14项。

一场“结构性”翻身仗

2024年,国内汽车零部件行业普遍承压,多数内饰、动力零部件企业营收下滑、利润收窄,神通科技也曾录得归母净利润亏损0.32亿元,行业下行周期的阵痛清晰可见。

但仅一年之后,企业完成戏剧性反转:2025年归母净利润1.33亿元,同比暴涨515.85%;2026年一季度再续高增,单季净利0.46亿元,同比增长420.14%,在传统零部件企业中走出完全背离行业周期的增长曲线。

产品层面,横向对比行业,2025年国内传统汽车内饰零部件企业综合毛利率普遍在18%-22%区间,动力零部件均值不足20%,而神通科技依靠产品升级实现毛利率分层。

2025年,公司整体综合毛利率23.19%,较2024年提升4.66个百分点。其中,动力系统零部件毛利率26.68%,同比提升5.69个百分点。

这个增长的主力军,是一款叫“主动式油气分离器”的产品。它采用PMSM离心式主动分离技术,能把发动机曲轴箱里的油气混合物高效分离,分离效率达到90%以上。据悉,在全球范围内,只有两家外国公司和神通科技掌握了这项技术。

与此同时,公司海外市场收入1.43亿元,同比增长195.40%,毛利率高达46.04%,远高于境内业务平均21.20%的水平。这意味着,神通科技的产品在国际市场上具备了很强的定价权。

换句话说,神通科技不是在“卖更多的东西”,而是在“卖更贵的东西”。这种结构性优化,是业绩爆发的关键。

市场层面,2025年国内合资燃油车企销量持续萎缩,拖累大量配套零部件企业营收,但神通提前布局新能源赛道,客户覆盖特斯拉、蔚来、小鹏、零跑等新势力,订单持续落地。

同时,公司完成客户结构优化,从前五大客户高度集中,逐步分散至30余家整车厂,降低单一车企周期波动带来的经营风险。

豪掷7亿背后的两大未来叙事

近日,神通科技做了一个大胆的决定:在上海临港砸7亿元建厂。

这个项目由全资子公司上海鸣羿负责实施,选址在临港新片区四团镇海港开发区,占地约60亩。项目承诺:竞得地块后6个月内开工,24个月内竣工,30个月内投产。

从产业区位价值来看,临港是国内智能汽车产业高地,集聚特斯拉、宁德时代两大链主,37家新能源零部件龙头,2025年当地新能源零部件规上产值突破108.8亿元,形成整车、电子、软件、检测一体化生态。

入驻临港,意味着神通科技能够深度对接头部新能源车企,缩短交付半径、同步参与新车前期研发,解决当前上海基地租赁厂房产能受限、研发测试设备不足的短板。

业务升级层面,现有上海基地仅生产传统内外饰件。新项目建成后,上海鸣羿将在原有汽车内外饰零部件生产基础上,拓展汽车电子电控软硬件系统集成业务,重点研发智能座舱、智能进入系统等技术。

这意味着,神通科技将实现从“结构件供应商”到“系统集成服务商”的身份跃迁,产品附加值实现数倍提升。

如果说临港项目是汽车主业的纵深扩张,那么人形机器人光学面罩业务,则是神通打破行业边界的跨界突破,也是区别于所有传统汽车零部件同行的独家故事。

公司依托车载光学沉淀的精密注塑、纳米镀膜、轻量化成型、高透光学工艺,开发人形机器人智能头部面罩产品,2025年配套迎宾机器人产品正式落地,技术优势相比传统玻璃方案优势显著。

技术复用的想象空间不止人形机器人,公司光学工艺还可延伸至AR眼镜、工业智能检测设备等领域,摆脱汽车行业单一周期束缚。

在汽车行业电动化、智能化的宏大叙事下,神通科技仍有足够的成长空间等待兑现。