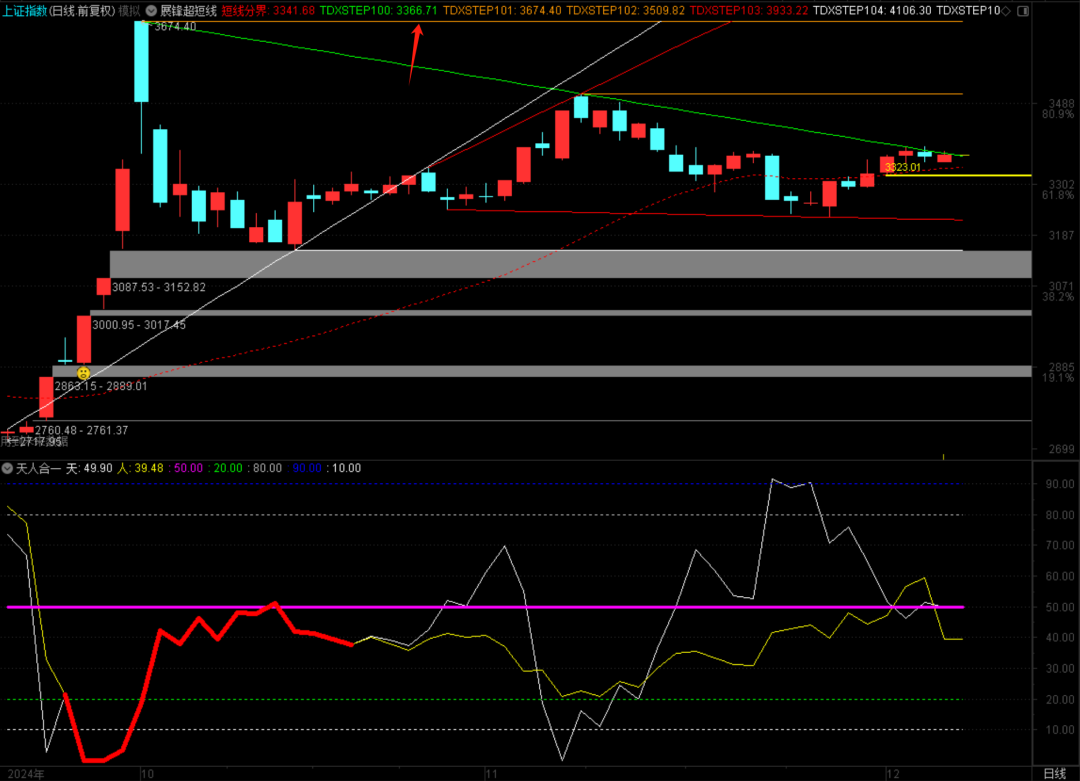

зӯ№з ҒжҢҒз»ӯйӣҶдёӯиӮЎпјҲйҷ„иӮЎпјүеҮҸд»“и§ӮжңӣпјҢзӯүеёӮеңәжҳҺжң—пјҒ

зғӯзӮ№пјҡеҶ°йӣӘз»ҸжөҺ+ж–°еһӢеҹҺй•Ү+еӣҪдә§жӣҝд»Ј+еҚ«жҳҹдә’иҒ”

е‘Ёдә”ж—©й—ҙеёӮеңәдҝЎжҒҜжҷҡй—ҙдёүдёӘеҲ©еҘҪпјҒеҚіе°ҶйҖүжӢ©ж–№еҗ‘зӘҒз ҙпјҒ

иҙўж”ҝж”ҫеӨ§жӢӣ жҷҡй—ҙеӣӣеӨ§ж¶ҲжҒҜжңҹеҫ…е‘Ёжң«еҶҚзҺ°й•ҝйҳіжӢүеҚҮ

еұ•й”Ӣпјҡзҹӯзәҝж•ҙиҚЎеҸҚеӨҚпјҢеҸҳзӣҳжёҗиЎҢжёҗиҝ‘пјҒ

зј©йҮҸдёҙиҝ‘еҸҳзӣҳпјҢиғҪеҗҰеҗ‘дёҠе°қиҜ•пјҹAиӮЎдјҡжҳҜзәўе‘Ёдә”еҗ—

жҷәйҖҡиҙўз»ҸAPPиҺ·жӮүпјҢеӣҪдҝЎиҜҒеҲёеҸ‘еёғз ”жҠҘз§°пјҢдәҢд»Јз”ҹзү©жҹҙжІ№жҳҜиҝ‘жңҹеҸ‘еұ•йҮҚзӮ№пјҢз”ҹзү©жҹҙжІ№зҡ„йңҖжұӮдё»иҰҒеҸ—ж”ҝзӯ–й©ұеҠЁгҖӮ欧зӣҹжҳҺзЎ®2025е№ҙиҲӘз©әзҮғж–ҷдёӯејәеҲ¶ж·»еҠ 2%зҡ„SAFпјҢеӣҪеҶ…йў„и®Ў2025е№ҙеҲқжӯҘе®һзҺ°SAFе•ҶдёҡеҢ–дҪҝз”ЁпјҢSAFзҡ„е№ҝйҳ”йңҖжұӮз©әй—ҙжӢүеҠЁдәҶз”ҹзү©жҹҙжІ№дә§дёҡй“ҫжҷҜж°”еәҰпјӣеҸ–ж¶ҲUCOеҮәеҸЈйҖҖзЁҺжңүжңӣеј•еҜјжҲ‘еӣҪSAFдә§дёҡеҝ«йҖҹеҸ‘еұ•пјҢеҮәеҸЈдјҒдёҡз§ҜжһҒжҖ§е°ҶеҸ—еҲ°еҪұе“ҚпјҢеӣҪеҶ…SAFз”ҹдә§дјҒдёҡжңүжңӣеҸ—зӣҠгҖӮ

гҖҖгҖҖеӣҪдҝЎиҜҒеҲёдё»иҰҒи§ӮзӮ№еҰӮдёӢпјҡ

гҖҖгҖҖз”ҹзү©жҹҙжІ№жҳҜеҸҜеҶҚз”ҹзҡ„жё…жҙҒзҮғж–ҷпјҢдәҢд»Јз”ҹзү©жҹҙжІ№жҳҜиҝ‘жңҹеҸ‘еұ•йҮҚзӮ№гҖӮ

гҖҖгҖҖз”ҹзү©жҹҙжІ№жҢүз…§дёҚжҠҖжңҜи·ҜзәҝеҮәзҺ°зҡ„ж—¶й—ҙйЎәеәҸеҲ’еҲҶдёәдёүд»Јдә§е“ҒпјҢдёҖд»ЈдёәFAMEз”Ій…Ҝзұ»пјҢдәҢд»ЈдёәжІ№и„ӮжҲ–й…Ҝзұ»еҠ ж°ўз”ҹжҲҗзҡ„зғғзұ»дә§е“ҒпјҢдёүд»ЈдёәйқһжІ№и„Ӯзұ»з”ҹзү©иҙЁеҺҹж–ҷз”ҹдә§зҡ„й…Ҝзұ»жҲ–зғғзұ»дә§е“ҒгҖӮ第дәҢд»Јз”ҹзү©жҹҙжІ№йҖҡиҝҮеҠ ж°ўе·Ҙиүәи„ұйҷӨжІ№и„Ӯдёӯзҡ„еҗ«ж°§еҹәеӣўпјҢ并йҖҡиҝҮејӮжһ„еҢ–йҷҚдҪҺеҮқзӮ№пјҢе…¶з»„жҲҗе’Ңз»“жһ„дёҺзҹіеҢ–жҹҙжІ№еҹәжң¬зӣёеҗҢпјҢеҚҒе…ӯзғ·еҖјиҫғй«ҳпјҢзЁіе®ҡжҖ§еҘҪпјҢдҪҺжё©жөҒеҠЁжҖ§еҘҪпјҢеҸҜжҢүд»»ж„ҸжҜ”дҫӢжҺәж··пјҢжҳҜиҝ‘жңҹз”ҹзү©жҹҙжІ№еҸ‘еұ•зҡ„йҮҚзӮ№ж–№еҗ‘гҖӮ

гҖҖгҖҖз”ҹзү©жҹҙжІ№дё»иҰҒз”ЁдҪңзҮғж–ҷпјҢйңҖжұӮеҸ—ж”ҝзӯ–й©ұеҠЁгҖӮ

гҖҖгҖҖеӣҪеӨ–з”ҹзү©жҹҙжІ№дё»иҰҒдҪңдёәеҠЁеҠӣзҮғж–ҷз”ЁдәҺдәӨйҖҡиҝҗиҫ“еҸҠе·ҘдёҡйўҶеҹҹпјҢжҲ‘еӣҪдё»иҰҒдҪңдёәз»ҝиүІеҢ–еӯҰе“Ғз”ЁдәҺеҢ–е·ҘйўҶеҹҹгҖӮж №жҚ®иҒ”еҗҲеӣҪз»ҹи®ЎеҸё(UNDA)зҡ„з»ҹи®ЎпјҢз”ҹзү©жҹҙжІ№еә”з”ЁйўҶеҹҹдёӯдҪңдёәзҮғж–ҷз”ЁйҖ”еҚ жҜ”98.5%пјҢе…¶д»–йўҶеҹҹд»…еҚ 1.5%гҖӮеңЁжҺәж··жҜ”дҫӢдёҠпјҢе…ЁзҗғжҺЁе№ҝдҪҝз”Ёз”ҹзү©жҹҙжІ№зҡ„еӣҪе®¶ж №жҚ®иҮӘиә«зҡ„зҺҜдҝқиҰҒжұӮгҖҒз”ҹзү©жҹҙжІ№еҲ¶еӨҮж°ҙе№ігҖҒз»ҸжөҺиЎҘиҙҙж”ҝзӯ–зӯүпјҢ规е®ҡдәҶдёҚеҗҢзҡ„жҺәж··жҜ”дҫӢгҖӮ欧жҙІжҳҜз”ҹзү©жҹҙжІ№з”ҹдә§е’Ңеә”з”ЁжңҖж—©зҡ„ең°еҢәпјҢд№ҹжҳҜз”ҹзү©жҹҙжІ№з ”з©¶е’ҢжҺЁе№ҝзҡ„дё»иҰҒең°еҢәпјҢе…·жңүеӨҡе№ҙзҡ„дҪҝз”Ёз”ҹзү©жҹҙжІ№зҡ„еҺҶеҸІпјҢжҳҜз”ҹзү©жҹҙжІ№еә”з”Ёзҡ„жҲҗзҶҹеёӮеңәгҖӮ

гҖҖгҖҖ欧зӣҹжҳҺзЎ®иҲӘз…ӨдёӯSAFж·»еҠ жҜ”дҫӢпјҢ预计欧жҙІ2025е№ҙSAFж¶Ҳиҙ№йҮҸиҫҫ140дёҮеҗЁгҖӮ

гҖҖгҖҖ欧жҙІдҪңдёәз”ҹзү©жҹҙжІ№жңҖеӨ§зҡ„йңҖжұӮеёӮеңәпјҢзӣ®еүҚ常规з”ҹзү©жҹҙжІ№йңҖжұӮдҪҺйҖҹеўһй•ҝгҖӮ2020е№ҙеүҚз”ұдәҺжүҖжңү欧зӣҹзҮғж–ҷдҫӣеә”е•ҶејәеҲ¶еҮҸжҺ’6%пјҢжһҒеӨ§еҲәжҝҖдәҶз”ҹзү©жҹҙжІ№зҡ„ж¶Ҳиҙ№йҮҸгҖӮиҝ‘жңҹз”ұдәҺеҸ—еҲ°д№Ңе…Ӣе…°еҚұжңәеҪұе“ҚпјҢйғЁеҲҶ欧жҙІеӣҪ家дёӢи°ғдәҶз”ҹзү©жҹҙжІ№зҡ„ж·»еҠ жҜ”дҫӢпјҢз”ҹзү©жҹҙжІ№ж¶Ҳиҙ№йҮҸиҝӣе…ҘдҪҺйҖҹеўһй•ҝеҢәй—ҙгҖӮ

гҖҖгҖҖSAFдҪңдёәжңҖзҺ°е®һзҡ„иҲӘз©әдёҡзўіеҮҸжҺ’жҺӘж–ҪпјҢ欧зӣҹжҳҺзЎ®2025е№ҙиҲӘз©әзҮғж–ҷдёӯејәеҲ¶ж·»еҠ 2%зҡ„SAFпјҢдҝқе®Ҳдј°и®ЎйңҖжұӮиҫҫ140дёҮеҗЁгҖӮеӣҪеҶ…йў„и®Ў2025е№ҙеҲқжӯҘе®һзҺ°SAFе•ҶдёҡеҢ–дҪҝз”ЁпјҢж¶Ҳиҙ№йҮҸйў„и®Ўдёә2дёҮеҗЁгҖӮSAFзҡ„е№ҝйҳ”йңҖжұӮз©әй—ҙжӢүеҠЁдәҶз”ҹзү©жҹҙжІ№дә§дёҡй“ҫжҷҜж°”еәҰгҖӮ

гҖҖгҖҖUCOдёәдјҳиҙЁз”ҹзү©жҹҙжІ№/SAFз”ҹдә§еҺҹж–ҷпјҢеҸ–ж¶ҲUCOеҮәеҸЈйҖҖзЁҺжңүжңӣеј•еҜјжҲ‘еӣҪSAFдә§дёҡеҝ«йҖҹеҸ‘еұ•гҖӮ

гҖҖгҖҖеәҹејғеҠЁжӨҚзү©жІ№з”ҹдә§зҡ„з”ҹзү©жҹҙжІ№/SAFеҸҜе®һзҺ°83%зҡ„жё©е®Өж°”дҪ“еҮҸжҺ’гҖӮUCOжҳҜзҗҶжғізҡ„з”ҹзү©жҹҙжІ№/SAFз”ҹдә§еҺҹж–ҷпјҢз”ұдәҺз”ҹзү©жҹҙжІ№еҮәеҸЈж¬§зӣҹеҸ—йҳ»пјҢ2024е№ҙжҲ‘еӣҪUCOеҮәеҸЈйҮҸеӨ§еўһгҖӮжӯӨж¬ЎеҸ–ж¶ҲUCOеҮәеҸЈйҖҖзЁҺпјҢжңүеҲ©дәҺйҷҚдҪҺеӣҪеҶ…з”ҹзү©жҹҙжІ№/SAFдјҒдёҡеҺҹж–ҷжҲҗжң¬пјҢеңЁж¬§зӣҹSAFйңҖжұӮй«ҳеўһзҡ„йў„жңҹдёӢпјҢSAFжңүжңӣе®һзҺ°еҮәеҸЈгҖӮ

гҖҖгҖҖжҠ•иө„е»әи®®пјҡз”ұдәҺSAFдё»иҰҒз”ҹдә§еҺҹж–ҷе·Ҙдёҡзә§ж··еҗҲжІ№еҸ–ж¶ҲеҮәеҸЈйҖҖзЁҺпјҢеҮәеҸЈдјҒдёҡз§ҜжһҒжҖ§е°ҶеҸ—еҲ°еҪұе“ҚпјҢеӣҪеҶ…SAFеҸҠз”ҹзү©жҹҙжІ№з”ҹдә§дјҒдёҡйў„и®Ўжӣҙжҳ“иҺ·еҸ–еҺҹж–ҷпјҢеӣҪеҶ…SAFз”ҹдә§дјҒдёҡжңүжңӣеҸ—зӣҠгҖӮ

гҖҖгҖҖиҜҘиЎҢжҺЁиҚҗеҚ“и¶Ҡж–°иғҪ(688196.SH)пјҢе…¬еҸёжҳҜеӣҪеҶ…з”ҹзү©жҹҙжІ№йҫҷеӨҙдјҒдёҡпјҢз”ҹзү©жҹҙжІ№дә§иғҪ规模иҫҫ50дёҮеҗЁпјҢ并且新е»әдәҢд»Јз”ҹзү©жҹҙжІ№дә§иғҪ10дёҮеҗЁ/е№ҙпјӣ并且е»әи®®е…іжіЁеҳүжҫізҺҜдҝқ(603822.SH)пјҢе…¬еҸёжҳҜй•ҝдёүи§’ең°еҢәиҫғе…·еҪұе“ҚеҠӣзҡ„еәҹејғжІ№и„Ӯиө„жәҗз»јеҗҲеҲ©з”ЁдјҒдёҡпјҢзҺ°жңүз”ҹзү©жҹҙжІ№дә§иғҪ30дёҮеҗЁпјҢ并且з§ҜжһҒжҠ•иө„дәҶ50дёҮеҗЁ/е№ҙзҡ„SAFдә§зәҝпјҢдә§зәҝжҠ•дә§еҗҺе…¬еҸёжңүжңӣжҲҗдёәSAFйҫҷеӨҙдјҒдёҡгҖӮ

гҖҖгҖҖйЈҺйҷ©жҸҗзӨәпјҡеҸҜжҢҒз»ӯиҲӘз©әзҮғж–ҷ(SAF)д»·ж јеӨ§е№…дёӢи·Ңзҡ„йЈҺйҷ©пјӣ欧зӣҹSAFйңҖжұӮдёҚеҸҠйў„жңҹзҡ„йЈҺйҷ©пјӣеӣҪеҶ…дәҢд»Јз”ҹзү©жҹҙжІ№гҖҒSAFдә§иғҪе»әи®ҫеҸҠжҠ•ж”ҫдёҚеҸҠйў„жңҹпјӣ欧зӣҹгҖҒдёӯеӣҪSAFж”ҝзӯ–еҸҳеҢ–зҡ„йЈҺйҷ©гҖӮ

гҖҖгҖҖгҖҖгҖҖгҖҗе…ҚиҙЈеЈ°жҳҺгҖ‘жң¬ж–Үд»…д»ЈиЎЁдҪңиҖ…жң¬дәәи§ӮзӮ№пјҢдёҺе’Ңи®ҜзҪ‘ж— е…ігҖӮе’Ңи®ҜзҪ‘з«ҷеҜ№ж–ҮдёӯйҷҲиҝ°гҖҒи§ӮзӮ№еҲӨж–ӯдҝқжҢҒдёӯз«ӢпјҢдёҚеҜ№жүҖеҢ…еҗ«еҶ…е®№зҡ„еҮҶзЎ®жҖ§гҖҒеҸҜйқ жҖ§жҲ–е®Ңж•ҙжҖ§жҸҗдҫӣд»»дҪ•жҳҺзӨәжҲ–жҡ—зӨәзҡ„дҝқиҜҒгҖӮиҜ·иҜ»иҖ…д»…дҪңеҸӮиҖғпјҢ并иҜ·иҮӘиЎҢжүҝжӢ…е…ЁйғЁиҙЈд»»гҖӮйӮ®з®ұпјҡnews_center@staff.hexun.com гҖҖгҖҖ