下次自动登录

其它账号登录:新浪QQ微信

展锋:短浪调整将至,...

【独家】李生论金:超...

法海点金:5月6号黄金...

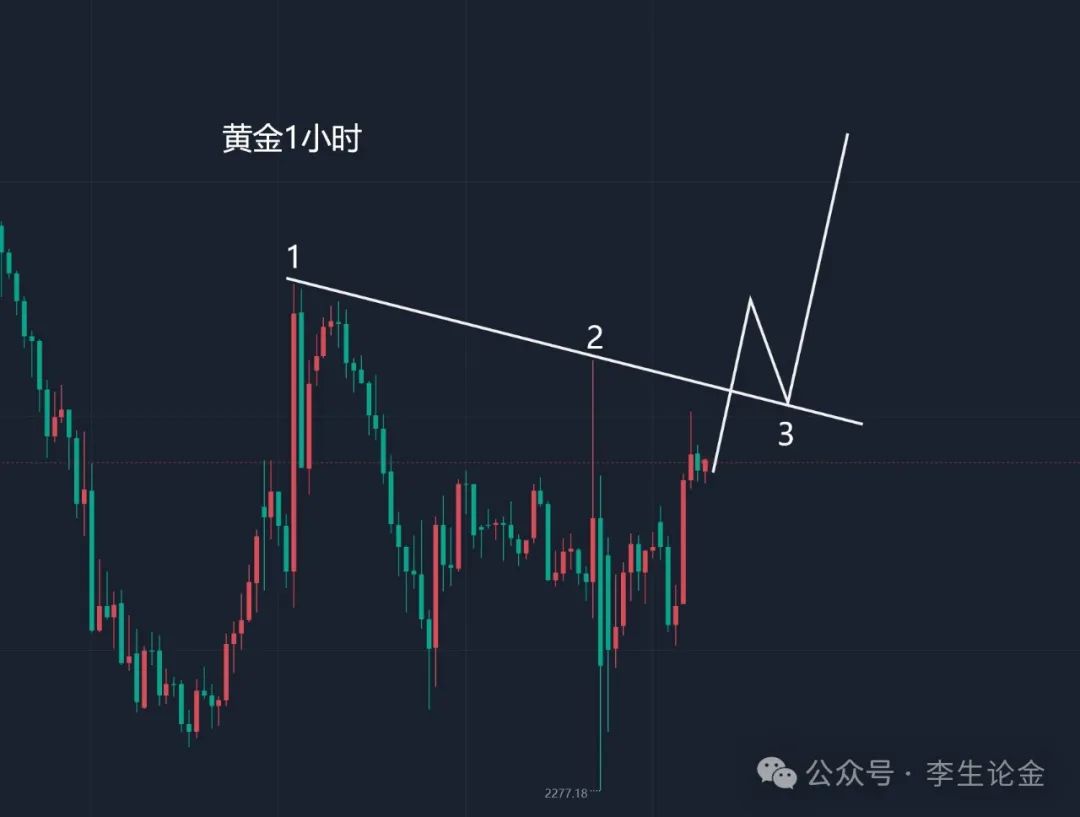

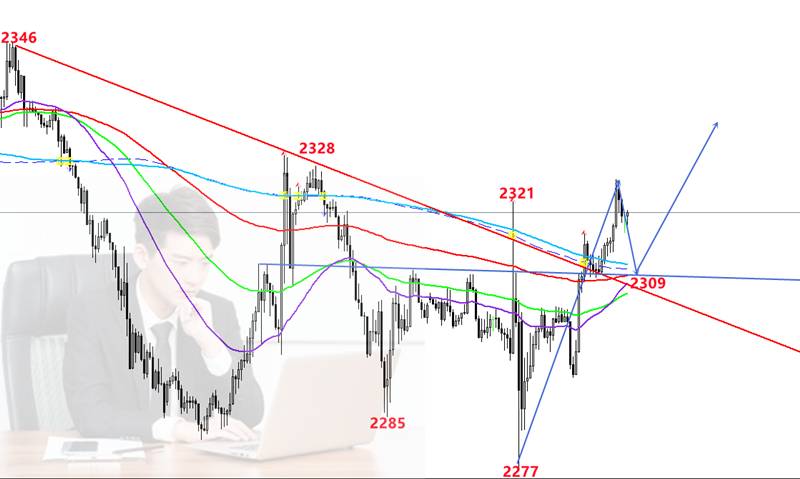

李鸿彬:5.6黄金演绎...

老沙:缺口必补?牛市氛围中,市场会忘记那些已

涨价系列还有哪一些可以干?数据复盘(附股)

玉名:热点切换是主流,奢望普涨不现实

热点前瞻:稀土永磁+氟化工+医疗设备+管网建设

周二早间市场信息突破后 主力资金大级别切换!

股心:保持万亿突破,注意几个热点方向

A股行情会继续向上吗开门红后的五月会怎样?

扫描二维码

中金在线微信

扫描或点击关注中金在线客服

麦格理发表报告,指网易自今年高位累计回落10%,而MSCI中国指数年内累升9%,网易与其他游戏同业的估值差距显著扩大,料受累于新游戏发行逊预期及旧游戏表现疲软,惟相信已反映于股价,报告并料网易今年上半年盈利将录得温和增长。报告表示,网易持续展现强大的游戏开发能力;下半年稳固的产品线料会推动增长动能加速。

考虑到较市场预期弱的游戏发布和旧游戏表现疲软,该行将公司2024年及2025年每股盈测分别下调9%及5%,H股目标价由249港元下调至215港元,予“跑赢大市”评级。

闽公网安备 35010002000101号