下次自动登录

其它账号登录:新浪QQ微信

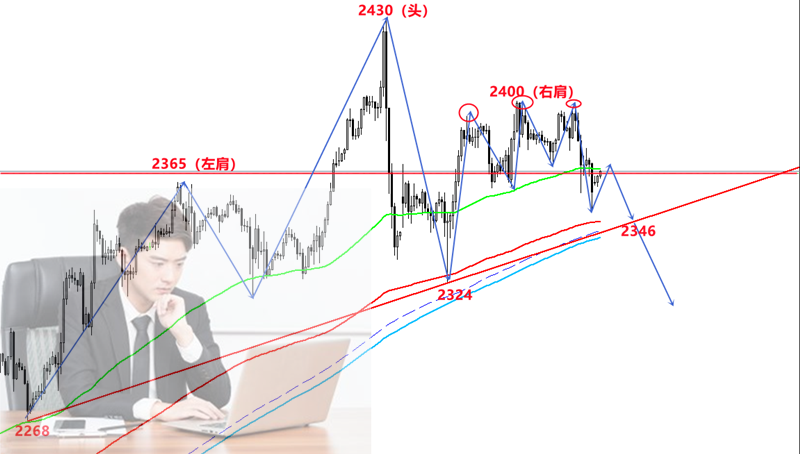

展锋:突破回落伤人气...

李鸿彬:黄金阶梯震荡...

老马点金:18号黄金6...

金都城:震荡区间收缩...

日本股市大跌 A股迎来机遇下周迎来重要变盘时间窗!

周五早间市场信息谨防拟IPO企业浑水摸鱼

彬哥:5.5G又传大消息精灵:主线就是他了

热点前瞻:低空经济+华为鸿蒙+有色钨+算力

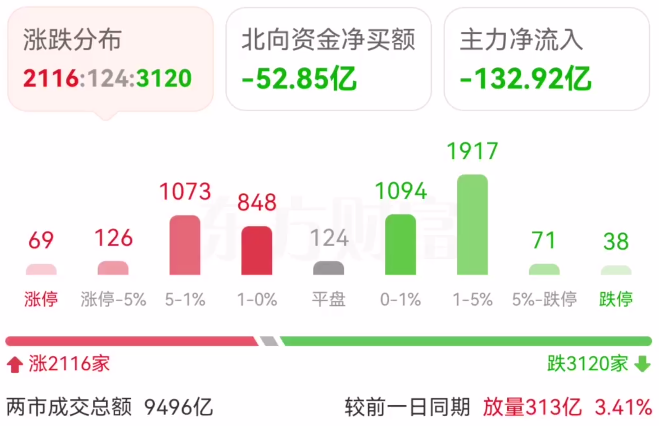

4.19魔咒?见鬼去吧!节前暂不具备站稳3100!

小洗盘后运行新一轮波段反弹!打破4.19 小心大姨妈

股心:挑战3100点关口,注意量能是否跟进

扫描二维码

中金在线微信

扫描或点击关注中金在线客服

招银国际发表报告指,安踏体育首季零售销售属预期之内,支持今年度增长的因素是3月下旬以来健康增长趋势;令人鼓舞的新产品线;产品及店铺模式更多元化;零售折扣逐渐改善。该行维持其“买入”评级,继续视安踏为其运动服装行业首选,现价相当于今年度预测市盈率16倍,以改善趋势而言,估值不算高,目标价维持101.73港元,预期2023至2026年销售额复合年增长率13%,纯利复合年增长率17%。报告指,安踏管理层重申今年度零售销售增长指引为10%至15%,虽然增长并非直线向上,但相信其前景正面。

闽公网安备 35010002000101号