下次自动登录

其它账号登录:新浪QQ微信

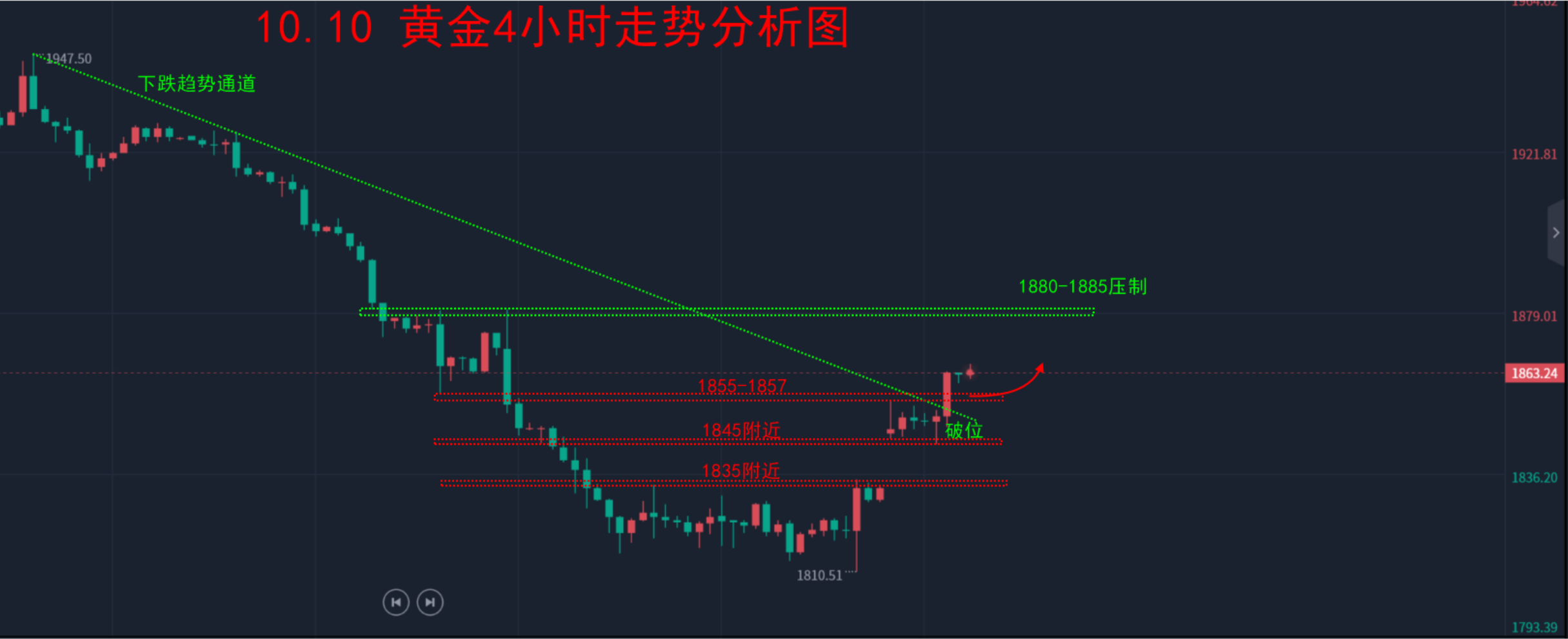

老马点金:9号金油抄...

生物技术皇冠顶端的明...

金市神话:黄金晚间1843多,原油84.2多

10.10—秋末悔城:避...

10月行情规律不可小觑反弹预期基本落空

热点前瞻:存储芯片+充电桩+算力设备+减肥药

抛开大盘聚焦资金 关照个股美股全线反弹助力A股

10月10日周二早间市场信息新型城市化概念股

常长亭:华为产业链受益方向将引领市场转暖

第六感觉:大盘单针下探有何玄机呢?

十月大盘仍没到转好时间主力惜售,护盘开始积极

扫描二维码

中金在线微信

扫描或点击关注中金在线客服

国金证券研报指出,三一重工(600031)(600031.SH)国际化、电动化顺利推进,工程机械龙头再起航。给予公司24年20倍PE,对应目标价19.52元,首次覆盖给予“买入”评级。

公司营收规模从17年383亿元提升到22年808亿元,期间CAGR达到16%,23H1公司营收、归母净利分别达399、34亿元,稳居行业头部水平。

根据Statista数据,22年全球工程机械市场规模接近1500亿美元,公司在国内市场市占率超22.1%、而海外市占率仅为3.3%,海外市场远期仍具备较大成长空间。

闽公网安备 35010002000101号