下次自动登录

其它账号登录:新浪QQ微信

闫瑞祥:黄金非农如期...

闫瑞祥:黄金关注高位...

闫瑞祥:美指关注103....

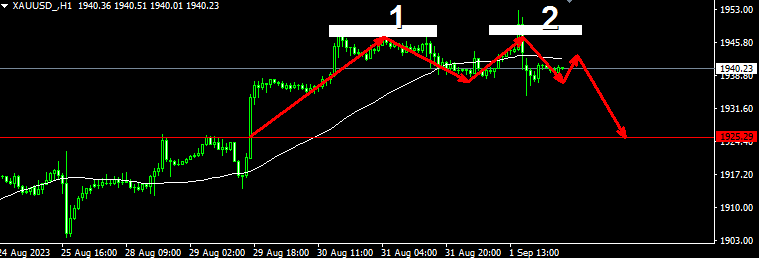

头狼:黄金短期见顶,...

明日A股还能继续上行吗背锅侠确定 上攻后再补缺

股心:放量中阳稳预期,注意几个共振方向

量化交易残害了A股生态周末利好 本周关注四件大事

周一早间市场信息量化限制下的,周一何去何从?

热点前瞻:新能源车+工业母机+国防军工+华为概念

周末放大招 牛市能否开启关注后期两至三个月的表现

政策利好逐步堆积,整治破坏分子利在长远

扫描二维码

中金在线微信

扫描或点击关注中金在线客服

中信证券研报指出,隆基绿能(601012.SH)2023H1盈利保持较快增长,主要得益于:1)出货量持续高增长,2)成本降幅快于价格降幅,同时产品结构优化带来硅片电池环节盈利改善,3)质保金计提比率下降和汇兑收益贡献等。公司积极推进多种电池技术布局,打造差异化产品,提升市场竞争力。但考虑到光伏产业链年中价格降幅超预期,且市场竞争趋于激烈,下调公司2023-25年EPS预测至2.41/2.64/3.08元,给予目标价31元(基于2023年13倍PE),维持“买入”评级。

闽公网安备 35010002000101号