下次自动登录

其它账号登录:新浪QQ微信

冲高回落何所惧,逢低...

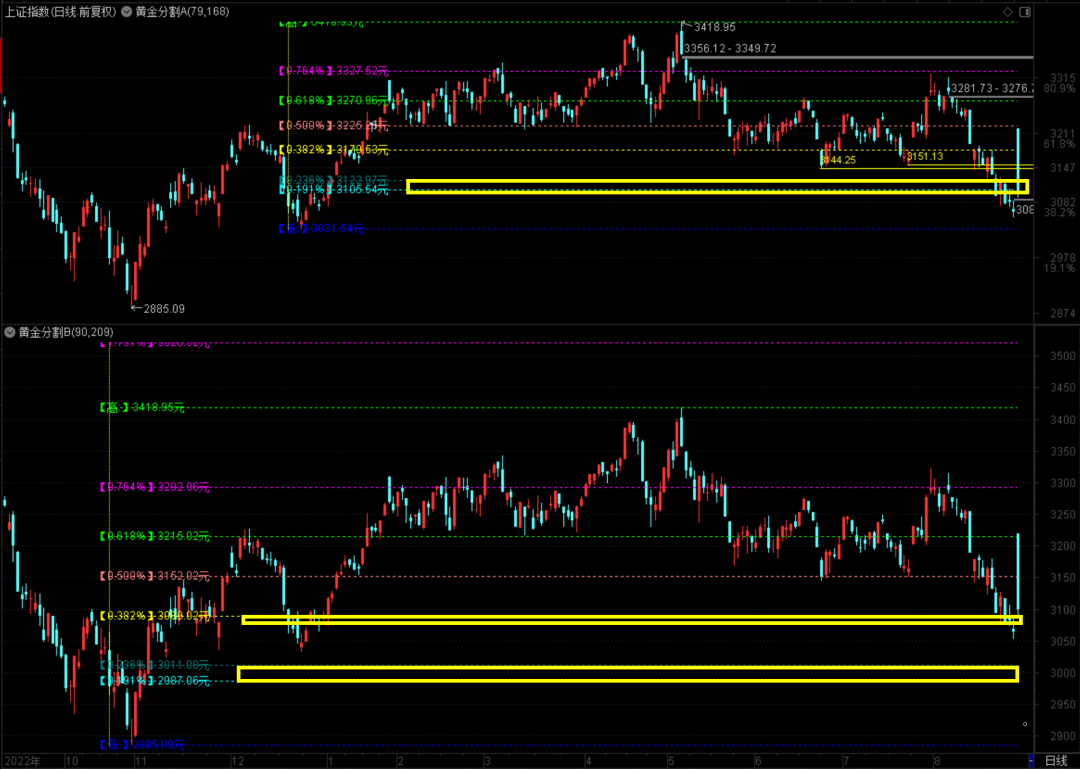

闫瑞祥:黄金修正关注...

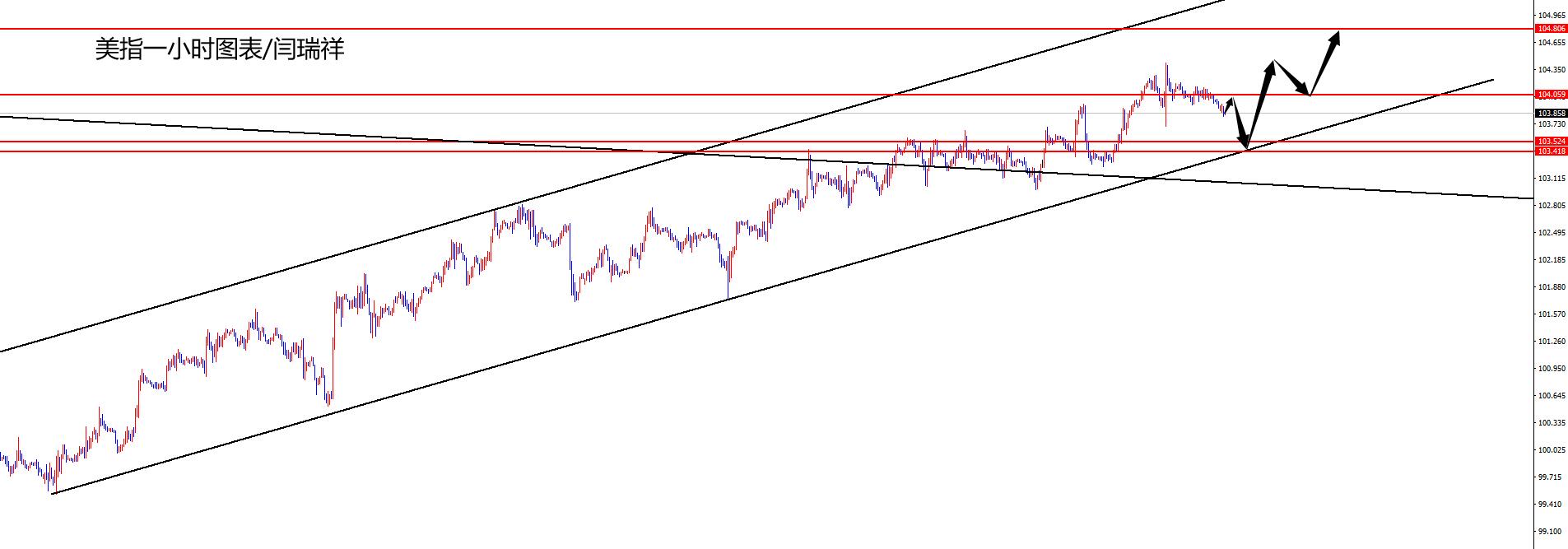

闫瑞祥:美指日线支撑...

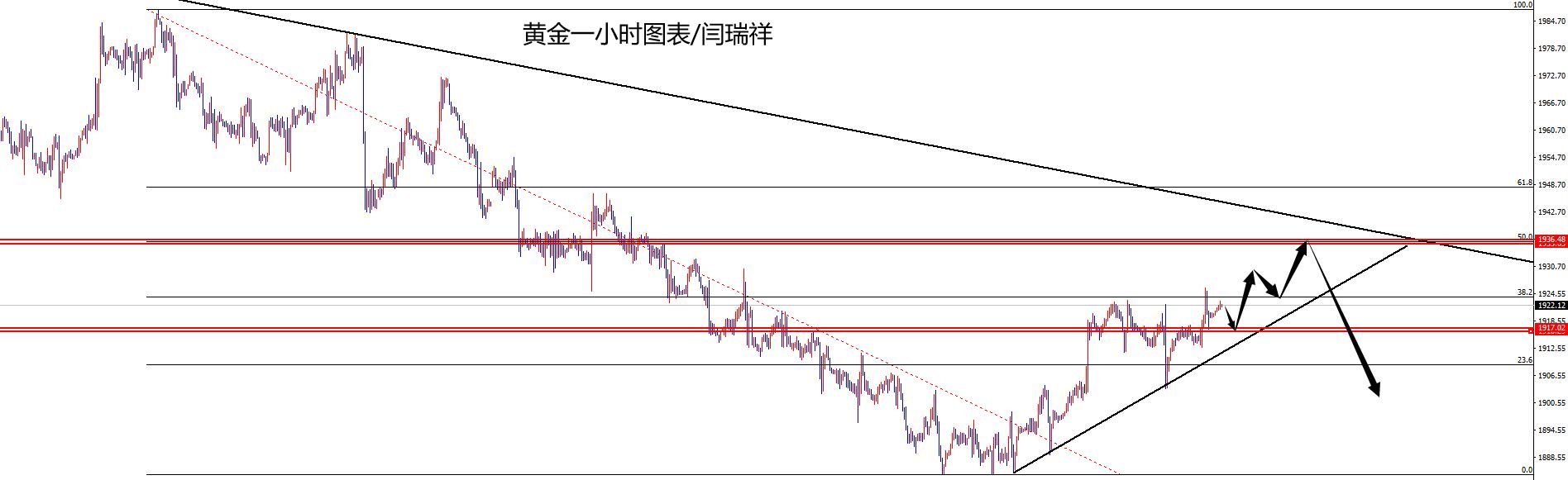

闫瑞祥:黄金短线修正...

8月29日周二早间市场信息即将进行市场底的确认!

热点前瞻:新材料+新型城镇+农业种业+华为概念

如何看待高开百点长阴大盘高开回落为哪般?

股心:多重利好仍大幅低走,后续怎么看?

高开低走 保卫战还要打吗复盘:8月28日市场最强热点

海西:A股迎来政策底+市场底共振反攻!

8月28日周一早间市场信息历史性的时刻来了

扫描二维码

中金在线微信

扫描或点击关注中金在线客服

交银国际研报指出,维持中国太保(601601)(2601.HK)“买入”评级,预计2023年新业务价值有望增长13%,投资收益和盈利有望较同业更为稳健,目标价30港元。

报告中称,公司上半年归母净利润同比下降8.7%,低于市场预期的正增长。寿险新业务价值同比增长31.5%,增速领先同业,银保渠道对于新业务价值增长贡献显著。上半年(未年化)净及总投资收益率均为2%,同比均下降0.1个百分点,投资收益表现稳健。

闽公网安备 35010002000101号