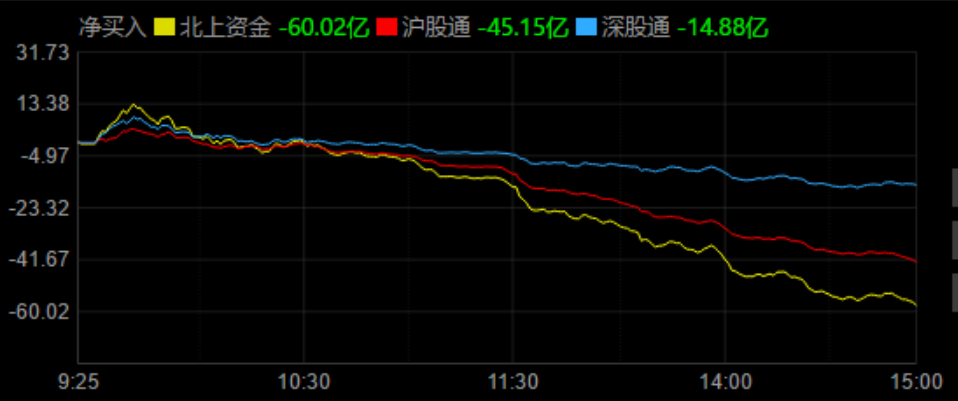

回顾2022年三季度,权益市场整体处于调整的阶段,沪深300、上涨50、中证500等主要指数调整幅度较大。

根据wind数据显示,2022年9月市场整体震荡下行。上证指数下跌5.55%、沪深300下跌6.72%、深证成指下跌8.78%、创业板指下跌10.95%。从指数变动幅度来看,上证指数、沪深300和中证500相对表现较好。

目前,整体估值水平处于历史底部,参考主要指数目前的股债收益比,处于标准差的历史较低水平,以此为参考,我们认为,权益市场下行的空间或许相对有限,权益资产的性价比相对较高,当前位置或为中长期的底部区域。且结合海内外复杂的政治经济形势,成长股的逻辑有待进一步修复,未来,以房地产为代表的稳增长领域的相对价值正在显现。

稳增长政策逐步发力 为经济进一步回暖提供支撑

近期,国内经济活动明显恢复,银行票据利率持续提升。而伴随着稳增长政策逐步发力, 为经济进一步回暖提供支撑。

从生产端来看,9月制造业PMI重返扩张区间,生产表现较为强劲。根据国家统计局公布9月PMI指数显示,9月中国制造业PMI为50.1%,前值49.4%;非制造业PMI为50.6%,前值52.6%;综合PMI为50.9%,前值51.7%。

整体来看,近期国内生产有所扩张,出口景气度回落,踏入制造业传统生产旺季。随着一揽子稳增长政策落地见效以及高温天气影响消退,制造业景气度有所回暖。供需两端方面,产需指数均有所回升。生产指数录得51.5%,高于上月1.7个百分点,重返临界点以上,制造业企业生产活动有所加快。

当前,国常会加码出台的稳经济阶段性政策将加快落地,加上9月28日稳经济大盘四季度工作推进会议提出,将继续实施好稳经济一揽子政策和接续政策。在稳增长政策推动下,PMI景气度有望继续回升。

以房地产为代表的稳增长领域相对价值正在显现

在多重因素交错影响之下,A股市场在经历了前三季度的大幅波动后,部分赛道股大幅反弹后开始二次探底,部分细分领域股价迎来阶段性表现。

而从市场反应来看,风格再平衡的现象时有发生,但过程并不是特别顺畅。结合海内外复杂的政治经济形势,成长股的逻辑有待进一步修复,而以房地产为代表的稳增长领域的相对价值正在显现。

根据wind数据,9月房地产申万一级行业下跌1.03%,大幅度跑赢沪深300指数。这一表现源于市场基本面支撑。Wind数据显示,9月建筑业商务活动指数环比上升3.7%至60.2%。一方面,在财政持续加大投放力度的政策支撑下,基建在8月极端天气的短期影响后迎来施工旺季,土木工程建筑业商务活动指数环比上升3.9%。另一方面,在“保交楼”政策的推动下,房屋建筑业、建筑安装装饰及其他建筑业也分别环比上升3.9%、2.2%。展望未来,这两方面的政策仍将持续推动,建筑业业务活动预期虽然环比小幅下降0.2%,但仍处于62.7%的相对高位。

虽然数据显示地产基本面仍然承压,新开工、投资增速持续下行,销售增速在低基数下筑底但未反弹。但我们预计,未来随着时间的推进,特别是四季度,地产政策边际加码、财政信贷政策对稳增长方向进一步支持的情况均有望出现,房地产行业成为政策重点发力方向的可能性显著提升。

以光伏、储能、军工、风电、新能源车为代表的新兴成长方向,短期景气度也处于较高位。但相关领域边际景气度仍存在一定压力,且从交易结构来看仍较为拥挤,或存在后续调整压力。

不过,预计后续景气度向上的方向存在估值切换的基础,回调后或有较大潜在空间,建议投资者重点关注新技术产业化落地和渗透率提升实现超额增速的细分领域。

综合来看,我们认为,未来经济趋势总体大概率迈向正常化,但经济基本面复苏预计较为温和,权益市场下行的空间或许相对有限,权益资产的性价比相对较高。

(市场有风险,基金投资需谨慎)