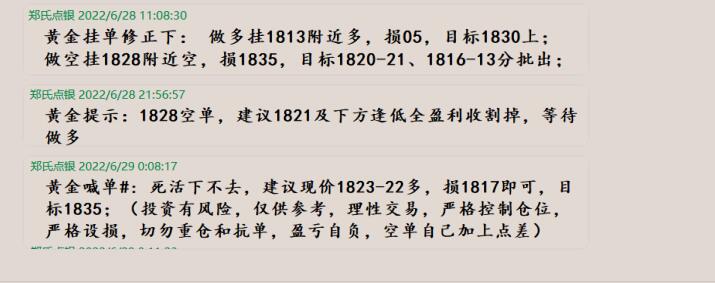

ең°дә§иҫ№йҷ…еӣһжҡ–еҠ©еҠӣ银иЎҢдёҡд»·еҖјеӣһеҪ’ дј°еҖјеә•йғЁзЎ®з«Ӣ

еңЁзәҝе’ЁиҜўпјҡ

-

жү«жҸҸжҲ–зӮ№еҮ»е…іжіЁдёӯйҮ‘еңЁзәҝе®ўжңҚ

гҖҖгҖҖжҷәйҖҡиҙўз»ҸAPPиҺ·жӮүпјҢдёӯдҝЎиҜҒеҲё(600030)еҸ‘еёғз ”з©¶жҠҘе‘Ҡз§°пјҢд»Ҡе№ҙдәҢеӯЈеәҰд»ҘжқҘпјҢзЁіеўһй•ҝж”ҝзӯ–еҠ©еҠӣз»ҸжөҺдҝ®еӨҚпјҢең°дә§еҖәеҠЎд»Ҙж—¶й—ҙжҚўз©әй—ҙгҖҒжҲҝең°дә§дҝЎз”Ёйў„жңҹд»ҺвҖңжһҒеәҰжӮІи§ӮвҖқиҪ¬еҗ‘вҖңзӣёеҜ№дёӯжҖ§вҖқпјҢжңүеҠ©жүӯиҪ¬й“¶иЎҢиө„дә§иҙЁйҮҸйў„жңҹпјҢиЎҢдёҡдј°еҖјеә•йғЁзЎ®з«ӢгҖӮеұ•жңӣдёӢеҚҠе№ҙпјҢе®һдҪ“з»ҸжөҺж”№е–„пјҢең°дә§дә§дёҡй“ҫиҫ№йҷ…иҪ¬жҡ–пјҢжңүеҠ©иЎҢдёҡдј°еҖјжҸҗеҚҮпјҢ银иЎҢжқҝеқ—е…·еӨҮз»қеҜ№ж”¶зӣҠз©әй—ҙгҖӮдёӘиӮЎжқҘзңӢпјҢзҹӯдёӯжңҹе…іжіЁиө„дә§иҙЁйҮҸйў„жңҹдҝ®еӨҚгҖҒдёҡз»©й«ҳеўһй•ҝзҡ„й«ҳжҖ§д»·жҜ”银иЎҢ;дёӯй•ҝжңҹе…іжіЁзү№иүІе•ҶдёҡжЁЎеһӢеёҰжқҘзҡ„дј°еҖјжәўд»·еһӢ银иЎҢгҖӮ

гҖҖгҖҖдёӯдҝЎиҜҒеҲёдё»иҰҒи§ӮзӮ№еҰӮдёӢпјҡ

гҖҖгҖҖ银иЎҢеҚҒе№ҙеӨҚзӣҳпјҡдј°еҖјйҷҚиҮіеҺҶеҸІжңҖдҪҺпјҢдј°еҖјж–№е·®жҢҒз»ӯиө°жү©гҖӮ

гҖҖгҖҖ1)иЎҢдёҡдј°еҖјдёӢиЎҢпјҢдјҙйҡҸз»ҸйЈҺйҷ©и°ғж•ҙеҗҺзҡ„иө„дә§еӣһжҠҘдёӢйҷҚгҖӮиҝҮеҺ»10е№ҙ银иЎҢжқҝеқ—дј°еҖјз”ұ3x PBе·ҰеҸідёӢйҷҚиҮіеҪ“еүҚ0.6x PBе·ҰеҸіпјҢж ёеҝғеҺҹеӣ жҳҜиө„дә§иҙЁйҮҸдёӢж»‘пјҢе…¶ж¬ЎжҳҜ收зӣҠиғҪеҠӣдёӢйҷҚгҖӮ

гҖҖгҖҖ2)дёӘдҪ“дј°еҖје·®и·қеҠ еӨ§пјҢиө„дә§иҙЁйҮҸе’ҢROEжҳҜе…ій”®еҸҳйҮҸгҖӮиҖҒ16家дёҠеёӮ银иЎҢдј°еҖјеҲҶеёғеҢәй—ҙз”ұ2015е№ҙзҡ„(0.95x PB, 1.58x PB)жү©еӨ§иҮіеҪ“еүҚзҡ„(0.33x PB, 1.57x PB)(жҲӘиҮі2022е№ҙ6жңҲ24ж—ҘпјҢдёӢеҗҢ);еҲҶеҢ–зҡ„иғҢеҗҺпјҢжҳҜдёӘдҪ“й—ҙиө„дә§иҙЁйҮҸгҖҒзӣҲеҲ©иғҪеҠӣе·®ејӮеҠ еү§зҡ„з»“жһңпјҢиҪ»еһӢ银иЎҢгҖҒйӣ¶е”®й“¶иЎҢзҡ„жәўд»·жӣҙдёәжҳҺжҳҫгҖӮжңӘжқҘ5-10е№ҙпјҢйў„и®Ўе•Ҷдёҡ银иЎҢз«һдәүж јеұҖеҠ еү§пјҢз®ЎзҗҶе’ҢжҲҳз•ҘгҖҒе•ҶдёҡжЁЎејҸйҮҚиҰҒжҖ§иҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

гҖҖгҖҖд»Һй•ҝе‘Ёжңҹз»ҙеәҰзңӢ2022е№ҙпјҡиҙҰйқўиө„дә§иҙЁйҮҸж•°жҚ®е·ІжңүжӢҗзӮ№иҝ№иұЎпјҢиЎҢдёҡдј°еҖјдёӯжһўдёӯй•ҝжңҹжҠ¬еҚҮзҡ„еҸҜиғҪжҖ§еӨ§е№…еўһеҠ гҖӮ

гҖҖгҖҖ1)иө„дә§иҙЁйҮҸж•°жҚ®е…·еӨҮдёӯй•ҝжңҹе‘ЁжңҹжӢҗзӮ№иҝ№иұЎгҖӮиЎЎйҮҸжӢҗзӮ№зҡ„дёҠеёӮ银иЎҢвҖңжӢЁиҙ·жҜ”-дёҚиүҜзҺҮ-е…іжіЁзҺҮвҖқжҢҮж Үзӣ®еүҚдёә0.1%пјҢе·ІжҒўеӨҚиҮіжӯӨиҪ®йЈҺйҷ©е‘ЁжңҹеүҚ(2013е№ҙ)ж°ҙе№і;еҪ“еүҚвҖңдёҚиүҜзҺҮ+е…іжіЁзҺҮвҖқдёә3.04%пјҢи·қе‘ЁжңҹеүҚеқҮеҖјд»…жңүдёҚеҲ°0.2%зҡ„е·®ејӮпјҢдҝЎз”ЁжҲҗжң¬д№ҹе‘ҲзҺ°д»Һй«ҳ1.2%е·ҰеҸідёӢйҷҚиҮіеҪ“еүҚ1.0%е·ҰеҸізҡ„еӣһиҗҪеұҖйқўпјҢеқҮиЎЁжҳҺеҶіе®ҡиЎҢдёҡдј°еҖјдёӯжһўзҡ„иө„дә§иҙЁйҮҸжҢҮж ҮеңЁ2022е№ҙејҖе§ӢеҮәзҺ°жӢҗзӮ№иҝ№иұЎгҖӮ

гҖҖгҖҖ2)дёӘдҪ“银иЎҢж•°жҚ®еӯҳеңЁе·®ејӮгҖӮ2021е№ҙжң«27/42家AиӮЎдёҠеёӮ银иЎҢе·ІдёҚеӯҳеңЁе№ҝд№үжӢЁеӨҮиҰҶзӣ–зјәеҸЈпјҢиҜҙжҳҺеӨ§йғЁеҲҶ银иЎҢ2021е№ҙд»ҘеүҚзҡ„еӯҳйҮҸеҺҶеҸІеҢ…иўұе·Із»ҸеҮәжё…гҖӮ

гҖҖгҖҖд»Һзҹӯжңҹи§Ҷи§’зңӢ2022е№ҙпјҡеҜ№е…¬жҲҝең°дә§дҝЎз”ЁжҲҗдёәжӢҗзӮ№жҳҜеҗҰеҸ‘з”ҹзҡ„е…ій”®еҸҳйҮҸпјҢйў„жңҹд»ҺжӮІи§ӮиҪ¬еҗ‘дёӯжҖ§гҖӮ

гҖҖгҖҖ1)дёҠеҚҠе№ҙжҲҝең°дә§й—®йўҳиө„дә§жҜ”йҮҚжҸҗеҚҮдҪҶе№…еәҰеҸҜжҺ§пјҢдёҠеҚҠе№ҙең°дә§й”Җе”®е’ҢеҖәеҠЎж јеұҖжҒ¶еҢ–пјҢж°‘иҗҘжҲҝдјҒеҺӢеҠӣеўһеҠ пјҢ银иЎҢжҲҝең°дә§иҙ·ж¬ҫй—®йўҳжҜ”дҫӢз»ҙжҢҒй«ҳдҪҚпјҢйў„и®ЎжҲҝең°дә§еҜ№е…¬дёҚиүҜзҺҮиҫғ2021е№ҙеә•1.86%ж°ҙе№ід»Қжңүиө°й«ҳгҖӮ

гҖҖгҖҖ2)дёӢеҚҠе№ҙжҲҝең°дә§дҝЎз”ЁйЈҺйҷ©йў„жңҹд»ҺжһҒеәҰжӮІи§ӮиҪ¬еҗ‘зӣёеҜ№дёӯжҖ§пјҢвҖңж”ҝзӯ–ж”ҫжқҫ-й”Җе”®иҪ¬жҡ–-иһҚиө„ж”ҜжҢҒ-дҝЎз”Ёдҝ®еӨҚвҖқй“ҫжқЎжҺЁиҝӣпјҡж”ҝзӯ–з«ҜпјҢзӣ®еүҚйҷӨе…ЁеӣҪжҖ§ж”ҝзӯ–еӨ–пјҢе·ІжңүйҖҫ150еҹҺжҺўзҙўеӣ еҹҺж–Ҫзӯ–дјҳеҢ–жҘјеёӮз®ЎжҺ§зҡ„ж”ҝзӯ–;иһҚиө„з«ҜпјҢеҖәеҠЎеұ•жңҹжҜ”дҫӢжҸҗеҚҮпјҢд»Ҙж—¶й—ҙжҚўз©әй—ҙпјҢйҒҝе…ҚзҹӯжңҹжөҒеҠЁжҖ§йЈҺйҷ©еҗ‘дҝЎз”ЁйЈҺйҷ©дј жҹ“;й”Җе”®з«ҜпјҢ6жңҲдёҠж—¬д»ҘжқҘпјҢзҙҜи®Ўй”Җе”®ж•°жҚ®иҫ№йҷ…иҪ¬жҡ–гҖӮиҜҘиЎҢи®ӨдёәпјҢжҲҝең°дә§йғЁй—ЁдҝЎз”ЁйЈҺйҷ©йў„жңҹжңҖжӮІи§Ӯж—¶й—ҙе·ІиҝҮпјҢдёҠеёӮ银иЎҢж¶үжҲҝй—®йўҳиҙ·ж¬ҫзЁіжӯҘеҢ–и§ЈдёӯгҖӮ

гҖҖгҖҖдёӢеҚҠе№ҙз»ҸиҗҘеұ•жңӣпјҡзӣҲеҲ©ж•°жҚ®е№ізЁігҖӮ

гҖҖгҖҖ1)йҮҸпјҢзӨҫиһҚеҸ‘еҠӣеҜ№еә”银иЎҢжү©иЎЁе°Ҹе№…дҝ®еӨҚгҖӮйў„и®ЎдёӢеҚҠе№ҙзӨҫиһҚеўһйҖҹжӯҘе…Ҙдҝ®еӨҚйҳ¶ж®өпјҢз”ұдәҺеҹәж•°еҺҹеӣ йў„и®ЎдёүеӯЈеәҰе°ҶжҳҜеўһйҖҹй«ҳзӮ№пјҢе…Ёе№ҙзӨҫиһҚеўһйҖҹдёӯжһўжҲ–еңЁ10.5%е·ҰеҸігҖӮ

гҖҖгҖҖ2)д»·пјҢйҮҚе®ҡд»·д»Қе°ҶжӢүдҪҺжҒҜе·®гҖӮз»“еҗҲеҺ»е№ҙ12жңҲд»ҘжқҘLPRеҲ©зҺҮзҡ„3ж¬ЎжҠҘд»·и°ғж•ҙпјҢд»ҘеҸҠеӯҳж¬ҫеҲ©зҺҮжңәеҲ¶и°ғж•ҙзҡ„иҠӮеҘҸпјҢйў„и®ЎжҒҜе·®д»Қжңү2-4BPsе·ҰеҸізҡ„дёӢйҷҚз©әй—ҙгҖӮ

гҖҖгҖҖ3)зӣҲеҲ©пјҡж–ҷжҖ»дҪ“дҝқжҢҒзЁіе®ҡгҖӮд»ҘйҮҸиЎҘд»·пјҢйў„и®ЎеҲ©жҒҜеҮҖ收е…Ҙе№ізЁіеўһй•ҝпјҢдёӯй—ҙдёҡеҠЎж”¶е…Ҙдҝ®еӨҚпјҢйў„и®ЎдёҠеёӮ银иЎҢе…Ёе№ҙиҗҘ收е’ҢеҲ©ж¶ҰеўһйҖҹеҲҶеҲ«дёә6.0%/7.7%гҖӮ

гҖҖгҖҖйЈҺйҷ©жҸҗзӨәпјҡз–«жғ…еҸ‘еұ•и¶…йў„жңҹпјҢжҲҝең°дә§йғЁй—ЁдҝЎз”ЁйЈҺйҷ©и¶…йў„жңҹжҒ¶еҢ–пјҢеҜјиҮҙ银иЎҢиө„дә§иҙЁйҮҸи¶…йў„жңҹжҒ¶еҢ–гҖӮ

зғӯй—Ёжҗңзҙў

дёәжӮЁжҺЁиҚҗ