和讯SGI公司|闻泰科技评分下滑至58分,面临偿债和商誉两大风险

关注中金在线:

-

-

扫描二维码

关注√

中金在线微信

在线咨询:

-

扫描或点击关注中金在线客服

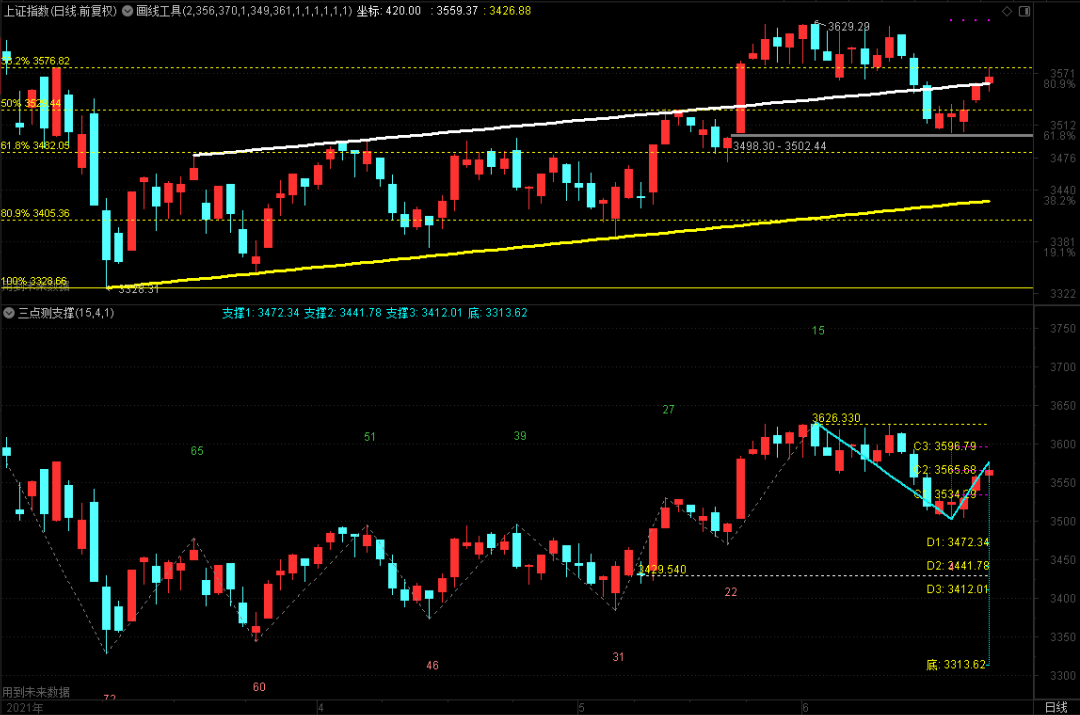

6月23日,闻泰科技(600745,股吧)股份有限公司(下称“闻泰科技”)最新的和讯SGI评分解读出炉,该公司获得58分的低值,并在和讯SGI指数总榜单中位居第246名,排名靠后。从下图可以明显看出闻泰科技SGI指数波动变化情况,2020年第一季度55分成为其最低值,同年第三季度72分成为其最高值,随后SGI评分连续两个季度下滑,降至2021年第一季度的58分。

2020 年上半年,半导体业务受到全球疫情的负面影响,在菲律宾卡布尧、马来西亚芙蓉市的封装工厂均受到阶段性停工影响,同时欧洲重点汽车客户也呈现不同程度的停工,对上半年特别是二季度半导体业务构成较大影响。 图:闻泰科技和讯SGI指数综合评分

闻泰科技三大转变,涉猎领域较广

闻泰科技成立于2006年12月,最初主营业务是无品牌手机开发,当时,山寨手机市场较大,闻泰科技也顺势发展成为中国出货量最大的IDH企业(独立设计公司)。

2007年,苹果iPhone问世,手机开始向智能化转型,不改变就意味着被行业淘汰,闻泰科技创始人张学政开始转型,2008年,闻泰科技投资8000万美元在浙江嘉兴建设手机制造厂,转型做ODM,即原始设计制造商,除了主板设计外,还参与手机生产,由产业链上游延伸到下游。

随着2010年iPhone4的横空出世,全球很快迎来了智能手机热潮,闻泰科技因为提前布局而接到大量订单,在智能手机ODM领域崭露头角。但真正奠定闻泰科技市场地位的,则是与小米的合作,闻泰科技走上了发展的快车道,在2015年,成为全球出货量最大的ODM龙头企业。同年,闻泰科技借壳中茵股份在上交所上市。

好景不长,闻泰科技的发展得益于其ODM 业务,但发展同样也受制于它。由于过度依赖于手机ODM业务,甚少涉足其他产品领域,业务领域比较狭窄。2018年外部环境变动很大,行业整体发展低迷。据中国信息通信研究院(CAICT)发布的数据显示,上半年国内手机累计出货量同比减少17.8%,新机型同比减少30%。

数据显示,2018年智能手机成熟市场均呈现下跌趋势,北美、亚太地区和大中华地区分别下跌 6.8%、3.4%和3%。市场对入门和中档价位的智能手机的需求依然强劲,不过在 2018 年第四季度,市场对高端智能手机的需求继续放缓。高端手机在创新上后劲不足以及价格上涨,阻碍了高端手机消费者换机的决定,全球的智能手机市场正经历前所未有的激烈竞争。

随着全面屏技术的成熟和普及,客户纷纷终止原有普通屏项目,启动搭载全面屏技术新项目,但是新产品研发需要 6-10 个月时间,产品从而形成了空档期,上半年发布上市的新机型因此大幅减少,上半年经营成本增加了很多,再加上部分元器件价格上涨和汇率波动,上半年营业收入和利润低于去年同期水平,2018年闻泰科技营业收入173.35亿元,同比仅上升2.48%;归母净利润6101万,同比下滑了81.47%。

闻泰科技不得不重拳出击,再次转型。

2018年年报显示,闻泰科技正在推进重大资产重组,计划通过发行股份或现金的方式收购安世半导体,并开始在智能硬件、汽车电子和笔记本电脑等几个领域布局,智能音箱、翻译器、智能车机、全新一代 ARM 架构 Windows 笔记本电脑等新产品推出市场。

2019年,闻泰科技以268.54亿元收购了安世半导体79.98%的股权,正式进入半导体行业。

公开资料显示,安世半导体是全球知名的半导体 IDM 公司,总部位于荷兰奈梅亨,每年可交付900多亿件产品,其产品广泛应用于全球各类电子设计。公司丰富的产品组合包括二极管、双极性晶体管、模拟和逻辑 IC、ESD 保护器件、MOSFET 器件以及氮化镓场效应晶体管(GaN FET)。

在与国际半导体巨头的竞争中,安世在各个细分领域均处于全球领先,其中二极管和晶体管出货量全球第一、逻辑芯片全球第二、ESD 保护器件全球第一、功率器件全球第九。

据中国信息通信研究院分析,2019 年国内手机市场总体出货量、国产品牌手机出货量、上市新机型数量同比均下降。2019 年国内手机市场总体出货量 3.89 亿部,同比下降6.2%。其中,2G手机1613.1万部;3G手机5.8万部;4G手机出货量为3.59亿部,占总出货量的 92.19%;5G手机出货量为1376.9万部,占总出货量的3.54%,呈明显增长趋势。

据 TSIA发布的数据显示,2019 年全球半导体产值 4121 亿美元,同比下降 12.1%。从数量来说,2019年芯片销售总量为9320亿颗,同比下降7.2%,平均每颗芯片价格为 0.442 美元,同比下降5.3%。中国大陆市场销售1446亿美元,同比下降8.7%。

闻泰科技双翼齐飞,在通讯板块和半导体业务增长。当年,闻泰科技实现营业收入415.78亿,同比增长139.85%;其中通讯板块营业收入397亿,同比增长139.41%;半导体业务营业收入15.9亿,同比增长100%;实现归母净利润12.53亿,同比增长1954.37%;扣非净利润11.05亿,同比增长2570.36%。

2020年年报显示,闻泰科技已完成对安世半导体剩余股权的收购,实现对安世集团 100%的控股。

自此,闻泰科技成为“ODM+半导体”双龙头企业,主要从事通讯和半导体两大业务,通讯板块主要是通讯终端产品的研发和制造业务,半导体板块主要是半导体和新型电子元器件的研发和制造业务。

3月29日,闻泰科技与欧菲光(002456,股吧)签署了相关协议,拟以24.2亿元现金购买广州得尔塔影像技术有限公司100%股权以及江西晶润光学有限公司拥有的相关设备。5月10日,闻泰科技宣布正式接手苹果第三大摄像头模式供应商。在苹果产业链整体低迷的当下,收购这么一个被苹果剔除的标的,未来充满了未知。

面临偿债和商誉两大风险

据闻泰科技2020年年报披露,公司实现营业收入517亿元,较上年同期增长 24.36%;从收入构成来看,通讯板块实现营业收入417亿,较上年同期增长 5.05%,远低于机构预测的40%左右的同比增速;半导体板块实现收入98.9亿元,较上年增长521.96%。其中,国内营业收入186.91亿,同比下降2.1%;国外营业收入为328亿,同比增长46.76%。

据透露,2020 年上半年,半导体业务受到全球疫情的负面影响,在菲律宾卡布尧、马来西亚芙蓉市的封装工厂均受到阶段性停工影响,同时欧洲重点汽车客户也呈现不同程度的停工,对上半年特别是二季度半导体业务构成较大影响,2020 年,公司半导体业务实现收入 98.9亿,受疫情带来的成本影响,毛利率小幅下降27.16%,总出货量889.9亿颗,该业务三、四季度才恢复增长。

2020年,闻泰科技加强研发投入,加大了对新客户、新产品、新技术的投入力度。产品集成业务2020年研发投入约为21.47亿元,产品集成业务2020年的研发费用 18.43亿元,销售费用 4.02亿、管理费用8.98亿。另外,第四季度以来,上游器配件包括手机屏幕、芯片电子料等价格都有一定涨幅,对公司盈利能力构成一定影响。

闻泰科技的发展似乎并没有表面那么风光,从单项财务数据来看,闻泰科技的加权净资产收益率下滑加剧,2019年第四季度19.51%降至2021年第一季度的2.21%,资产收益率是反映公司成长性的主要指标,闻泰科技净资产收益率下降明显,反映出其持续经营能力减弱。 图:闻泰科技和讯SGI指数 数据来源:公司各季度报、年报

闻泰科技同时面临偿债和商誉两大风险,它以借款方式收购安世半导体合计花了331.24亿,从财务数据来看,闻泰科技总资产合计586.38亿,同比减少16.52亿,所有者权益合计298.67亿,负债合计287.71亿,闻泰科技商誉226.97亿,商誉占净资产的比重接近80%,有些过高,减值准备为0元,其中214亿元为收购安世半导体交易所形成,一旦确认需要减值,势必将对公司业绩造成较大冲击。

据了解,闻泰科技5年内要还清境内50亿并购借款,还款来源为上市公司的盈利和目标公司的盈利分红。另外,安世集团还背负境外银团借款56.32亿。一季报显示,该公司短期借款6.49亿,长期借款6.78亿,经营活动产生的现金流净额为-3.94亿,资金不足。

还有一个不好的消息,2020年7月21日至2021年5月6日,三家大股东累计减持股份已接近公司总股本的5%,闻泰科技的发展似乎并不被股东们看好。

近几年,智能手机在海内外市场的增长红利渐消。不过,随着5G的到来,迎来新一轮的换机潮,换机周期加速品牌厂商中低端手机下沉,ODM机型出现量价齐升趋势。

根据IDC最新报告,2021年第一季度全球智能手机出货量预计将同比增长13.9%,2021 年全年增长5.5%。预计在2020-2025年预测期内,全球智能手机市场的复合年增长率(CAGR)2020年年度报告将达到3.6%。到2021年,5G智能手机出货量将占全球销量的40%以上,到2025年将增长至69%。总体来看,手机和IoT市场将面临较大发展机遇。

闻泰科技作为ODM行业的龙头企业,本就具有得天独厚的优势,虽说其近几年发展滞涨就是受限于智能手机业务,但若抓住此次5G换机潮,业绩也一定会亮眼。

据透露,该公司着手布局5G、电动汽车、物联网的发展机遇,加大投入来保证公司未来几年保持较好增长,其计划在2023年将平板、笔电、IoT、智能硬件、汽车电子等非手机业务营收比重从目前的约5%,提升到30%。

热门搜索

为您推荐