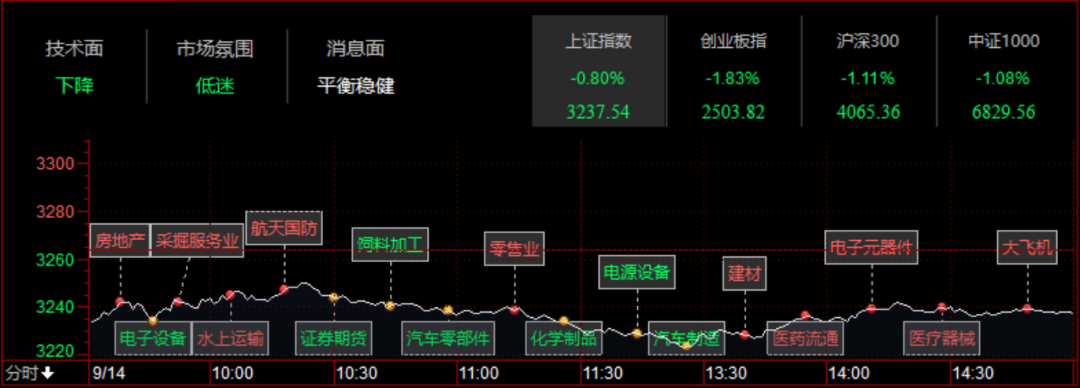

每日主题策略讨论,东方财富网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。

东吴证券:进入配置重要时间窗口!券商估值逼近板块二十年的底部

券商:进入配置重要时间窗口。1)历史复盘券商行情经验总结:①降准、降息提供宽松流动性环境;②资本市场政策友好;③股基交易额环比改善,两融回暖;④PB历史分位数跌破10%。2)流动性良好,券商估值逼近板块二十年的底部,截至2022年9月9日,板块PB估值1.29x,处于历史低位,但基本面情况好于2018年,板块在估值底部左侧布局通常能获得绝对收益,往下空间有限。3)长期盈利中枢确定性抬升:财富管理业务持续增长,渠道、产品和投顾均深度受益;衍生品规模保持较快增长,新产品陆续推出叠加制度持续规范,FICC构成核心增量;多层次资本市场建设加速科创板和北交所带来新增量,同时注册制改革也带来存量业务制度红利。

保险:财险看α,寿险看β。1)寿险:新单2Q22应弱不弱,得益于队伍数量底部企稳和质态稳步提升,低基数效应下2H22 新单和价值降幅有望逐季收窄。稳增长政策催化下权益市场底部企稳迹象显现,长端利率易上难下。2)财险:疫情各地蔓延影响利大于弊,2Q22至3Q22车险赔付率下行提振承保利润率。疫情虽然冲击新车销量与新车签单保费,但出行率下降带来的赔付节省远大于新车保费的下降。刺激汽车消费政策细则落地,力度超市场预期。

光大证券:力荐估值处于历史底部且未来1年股息率较高的龙头险企

证券:目前市场成交相对前期低迷,若情绪反弹证券行业作为低估值价值股有望跟随市场迎来上涨。展望未来,全面注册制的实质落地,资本市场将获得更大红利,券商有望迎来发展新机遇。当前证券板块估值处于历史低位,“稳增长”主线下低估值金融板块修复行情仍值得期待:1)券商板块中综合实力突出、市场份额逐步提升的龙头券商,推荐中信证券(A+H);2)财富管理大时代下,推荐在互联网财富管理领域具备差异化竞争力的东方财富,以及受益于基金子公司快速发展的广发证券。

保险:从基本面来看寿险NBV 增速整体承压,主要受队伍规模缩减、业务结构变化影响;财险业务稳定增长,整体表现较好。目前在地产等稳增长政策不断出台的背景下,保险股资产端边际改善带动估值修复,叠加各险企持续推动寿险改革及康养产业,未来有望回暖。推荐估值处于历史底部且未来1 年股息率较高的龙头险企,具体标的建议关注:市场份额稳步提升的中国财险和渠道转型走在前列的友邦保险,长期推荐多线布局健康与养老产业的中国太保(A+H)。

长江证券:当前周期和估值底部!关注龙头银行投资机会

历史上企业中长期贷款增速与银行股走势正相关,当前周期和估值底部,关注龙头银行投资机会,重点推荐常熟银行、宁波银行。历史复盘来看,2012年至今企业中长期贷款增速在底部出现明显拐点以后,银行板块均会迎来显著的绝对收益,核心原因是经济预期回升。下半年政策加速发力,企业中长期贷款增速进入磨底阶段,建议关注银行股的投资机会。个股方面,重点推荐优质龙头常熟银行&宁波银行。特别是宁波银行近期估值调整充分,随着后续经济企稳,零售信贷回暖,资产质量也保持优异,不存在房地产风险压力,未来估值修复空间和弹性较大。

东兴证券:券商板块在经历深度回调后已形成估值洼地 板块估值修复在时间和空间层面均可期待

证券:整体上看,当前的资产荒问题仍在引导居民和机构资产配置结构向权益和基金产品倾斜,而市场扩容和产品丰富有望支撑成交额中长期维持在万亿体量之上,两融指标亦存在趋势性提升可能性,有望对板块业绩和估值形成持续正向催化,同时板块在经历深度回调后已形成估值洼地,预计在市场企稳后增量资金的杠杆效应将愈发显著,板块估值修复在时间和空间层面均可期待。而资本市场改革提速有望成为行业价值回归的直接催化剂,业务创新亦将为盈利增长开启想象空间,行业中长期发展前景继续向好。从投资角度看,我们更加看好行业内头部机构在中长期创新发展模式下的投资机会,当前具备较高投资价值的标的仍集中于估值仍在低位的价值个股,此外证券ETF为板块投资提供了更多选择。

保险:上半年保险负债端仍在承受居民消费能力下降、疫情和代理人减员等因素带来的影响,但从各家险企中报中也能看到渠道改革呈现的积极变化,特别是代理人产能和活动率的提升,同时银保渠道的持续发力亦助力头部险企稳住核心客户群体。伴随疫情逐步缓解和各险企2023 年开门红筹备工作的陆续展开,险企渠道改革成效有望陆续兑现,给予市场对险企经营层面更大的信心。整体上看,四季度负债端表现值得期待,边际改善趋势将更加显著。同时,考虑到通胀、中美利差等因素,国内利率向下空间已较为有限,险企准备金计提压力有望得到缓解,我们看好险企下半年业绩进一步改善。此外,险企市值管理和分红方面的积极表现也有望提振市场信心,助力行业估值修复。

长城证券:在市场风格相对均衡背景下 保险板块符合以时间换空间的策略选择

从交易层面看,市场风格或有望走向相对均衡,当前保险板块估值处于历史较低水平,PEV处于0.32-0.66倍间,在A 股整体震荡轮动背景下,困境反转、超跌及高股息板块呈现补涨特征。在市场风格相对均衡背景下,保险板块符合以时间换空间的策略选择。未来养老和健康产业将成为重要营收和利润来源,注重康养产业布局险企有望长期受益;财险板块景气度提升,建议重点关注。

个股角度,重点推荐中国财险(资产质量较好,产险增速强劲,COR改善超预期,估值被低估)、中国人寿(当期业绩改善,NBV 增速优于同业,有望率先走出行业困境,纯寿险标的公司对权益市场及利率变化弹性较大),建议关注中国太保、新华保险、中国平安。

招商证券:性价比高!银行板块PB估值及机构持仓比例均处于历史低位

我们认为,银行板块PB估值及机构持仓比例均处于历史低位,性价比高。下半年经济或小幅复苏,驱动银行估值适度修复。我们主推业绩靓丽的江浙优质银行-江苏、南京、宁波、杭州等,关注优质股份行-招行、平安等,零售银行业务有望逐步复苏。9月金股-江苏银行、宁波银行。

东方证券:券商至暗时刻已过!建议左侧布局等待板块资金轮动机会

考虑到下半年基数较低,券商至暗时刻已过。板块估值仍处于底部(证券II 中信指数位于近5年10分位),且具备市场流动性与政策面的双重基础,在众多低估值板块中弹性优势明显,性价比较高。建议左侧布局等待板块资金轮动机会,以博取后期修复补涨空间,自下而上优选三条主线:

1)大公募:受基金行情转冷影响,大公募逻辑在2022年以来短期受挫明显,当前主要标的估值已回落至历史底部区间,并未体现出旗下大公募板块的价值,有明确的困境反转逻辑。推荐广发证券,建议关注长城证券、兴业证券。

2)大机构龙头:以股票衍生品为代表的机构业务是行业中长期发展重要方向之一,同时日益临近的全面注册制等政策面利好有助于推动头部券商利用自身优势进一步巩固投行龙头地位。推荐中信证券、中信建投。

3)高成长中小券商:享有明确管理层溢价,且在泛财富管理或衍生品等方面具有比较优势。推荐国联证券,建议关注浙商证券。

开源证券:寿险转型初有成效 财险有望维持高景气度

短期关注资产端边际改善,下半年观察月度环比及开门红预期。我国新冠疫情虽然各地偶有散发,但随着精准防控,整体已步入合理防控区间,宏观经济或随疫情管控良好及稳增长政策出台逐步修复,带动资产端边际改善,受益标的中国人寿。长期看,寿险行业仍处转型进展攻坚期,2022年下半年转型效果或进一步巩固,关注活动率或举绩率后续变化。我们预计2022年下半年受基数、转型效果微显等原因NBV 同比降幅或有所收敛,但收敛幅度或较小,环比上半年改善可能性较低,全年改善预计较小。同时,2023年开门红预期或受2022年基数及转型效果显现成为市场关注重点。总体看,财险方面我们推荐车险景气度逐步复苏以及非车险保持高增带动的中国财险,寿险方面推荐转型具有确定时间表的中国平安,转型决心、力度大且具有转型成功经验的中国太保。